『割安だが政府介入の可能性が高く

リスキーな銘柄』

- 割安で利益効率が良い

- 政府介入と配当性向の危険

- 自己資本比率・ROEが成長

エコペトロールと比較されがちな政府系石油会社「ペトロブラス」。今回はそんなペトロブラスに投資をする上で最低限頭に入れておきたい7項目のファンダ分析と企業概要についてまとめていきます。

- 企業概要を知りたい

- ブラジルの政治影響について知りたい

- 最低限のファンダ分析を知りたい

ペトロブラス(PBR)

ブラジルの政府系石油会社

ブラジル内外で、

原油・天然ガスの採掘および

石油製品の製造、販売を行っています。

政府もしくは国が最大の投資者である企業。

政府所有会社・国営事業とも呼ばれる。

また、エネルギー産業の

供給にかかわるサービスを提供し、

EPCIを請け負っています。

EPCIとは生産設備の設計から

資材調達、建造据付、試運転までを

一括で提供することをいいます。

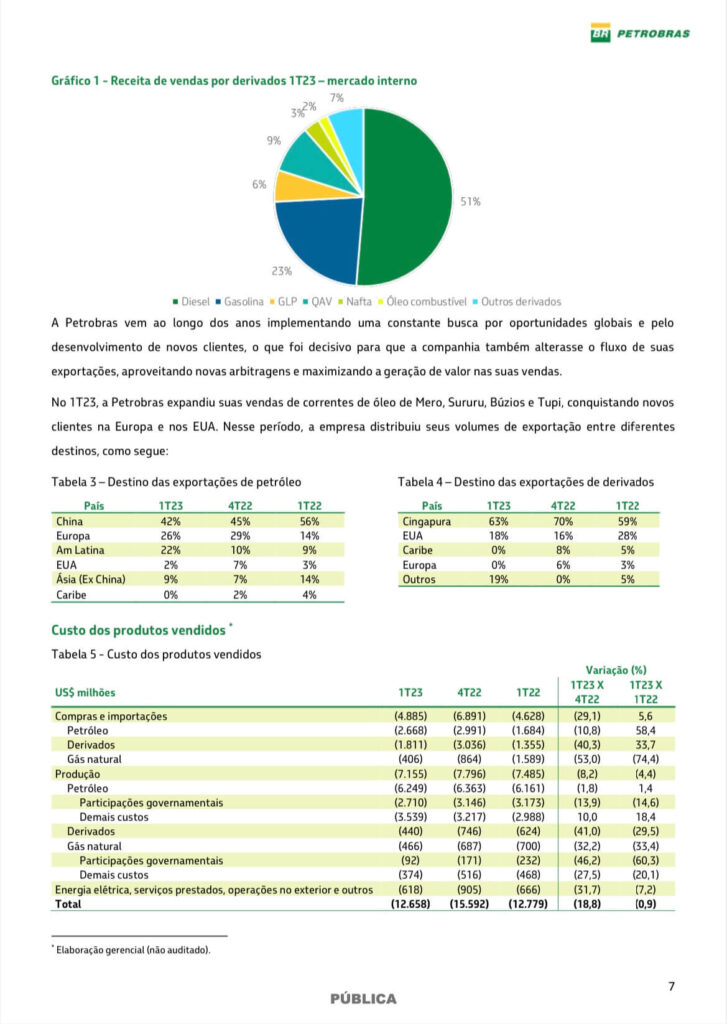

主な輸出先

| 国 | 1Q23 | 4Q22 | 1Q22 |

|---|---|---|---|

| 中国 | 42% | 45% | 56% |

| ヨーロッパ | 26% | 29% | 14% |

| 中南米 | 22% | 10% | 9% |

| アメリカ合衆国 | 2% | 7% | 3% |

| アジア(中国以外) | 9% | 7% | 14% |

| カリブ海 | 0% | 2% | 4% |

中国比率が高く

約4割の輸出先が

中国となっています。

ADR(米国預託証券)

ADR株については

こちらをどうぞ

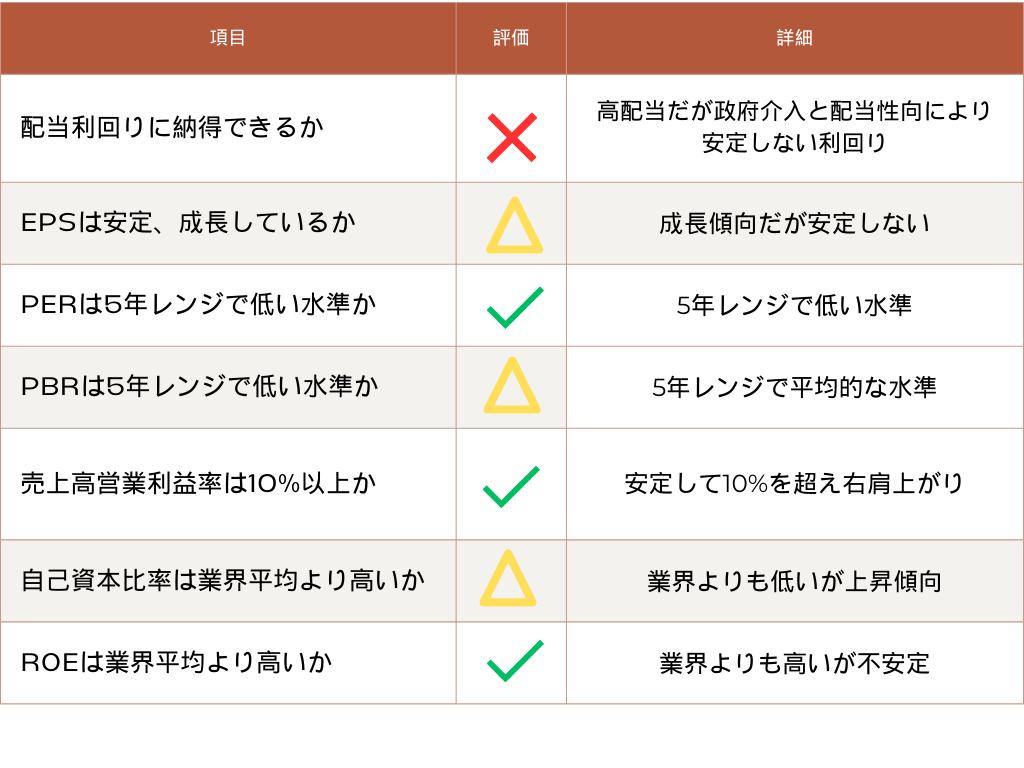

ファンダメンタル分析

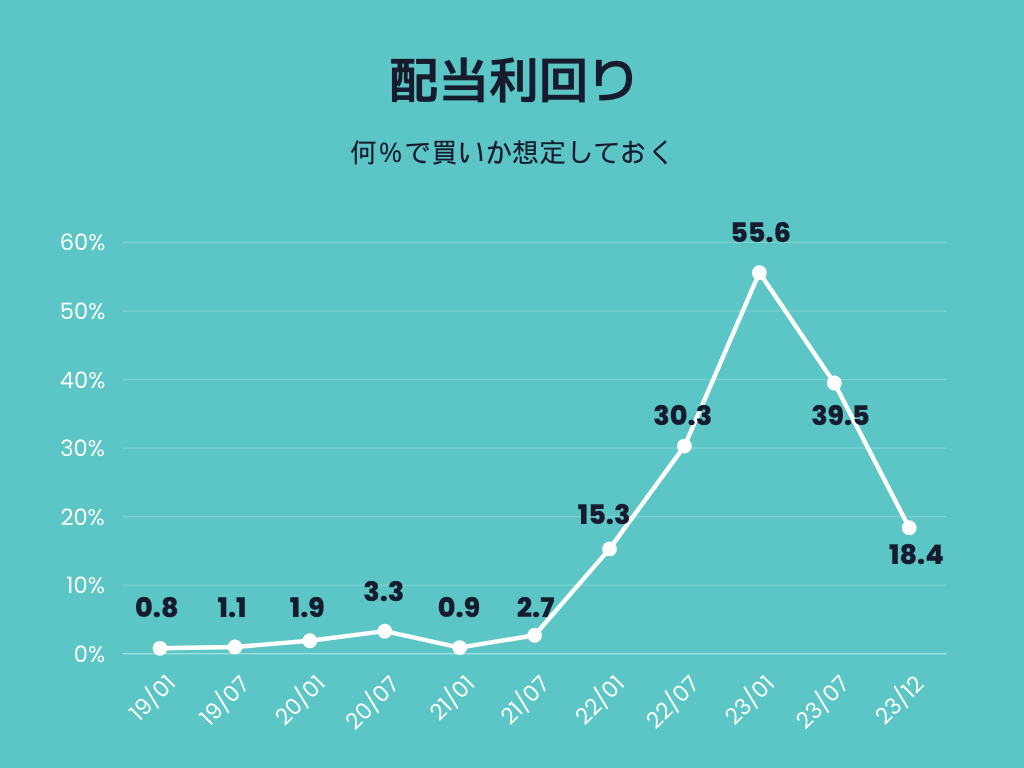

配当利回りに納得できるか

- 政府により安定しない利回り

- 業績連動型で過去には無配も

- 大統領により変動する方針

- 配当性向89%

高ければ優良企業というわけではなく

何かしらのリスクを内包しているから

高い利回りになっていることが多いです。

また、配当推移は近年上昇していますが

安定しておらず、過去には

数年無配の期間も見受けられます。

近年高くなっている利回りですが

2021年ごろまでは

むしろ低い利回りです。

つまり、現在の政府の意向により

配当金が高くなっているだけで、

今後下がる可能性が十分ありえます。

配当が変動する理由

ペトロブラスは

ブラジル連邦政府が大株主の

国営企業です。

そして、ペトロブラスの配当は

株主であるブラジル連邦政府も

受け取ります。

つまり、ペトロブラスの配当は

ブラジル連邦政府の政策の影響

が織り込まれているという訳です。

ボルソナロ前大統領時代には

ペトロブラスの民営化計画が

出たことで、株価が下落しました。

2023年1月にルーラ大統領により

民営化計画のストップが言い渡され

さらに株価が下落しています。

現在のルーラ大統領は

総合エネルギー企業として

投資を拡大する意向を示しています。

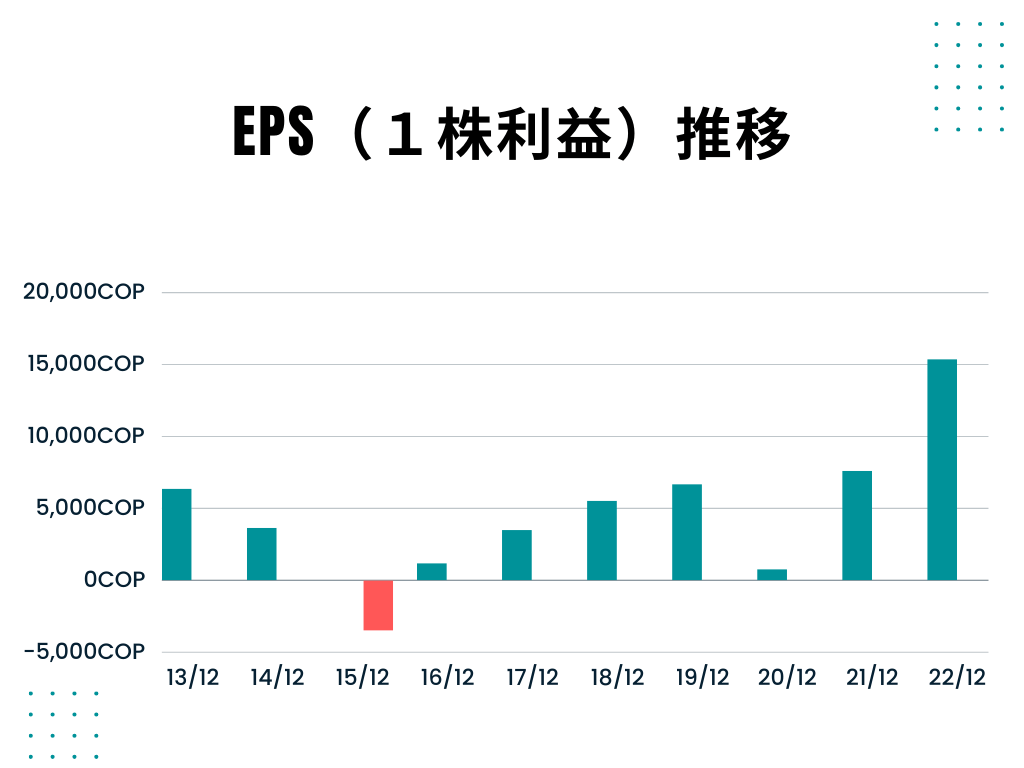

EPSは安定、成長しているか

- 成長傾向だが安定しないEPS

- 景気敏感株

- 原油価格と連動

景気敏感株の性質上、同業種の

エコペトロール・INPEXと

グラフ推移が酷似しています。

原油価格と連動しているので、WTI原油は要チェックですね

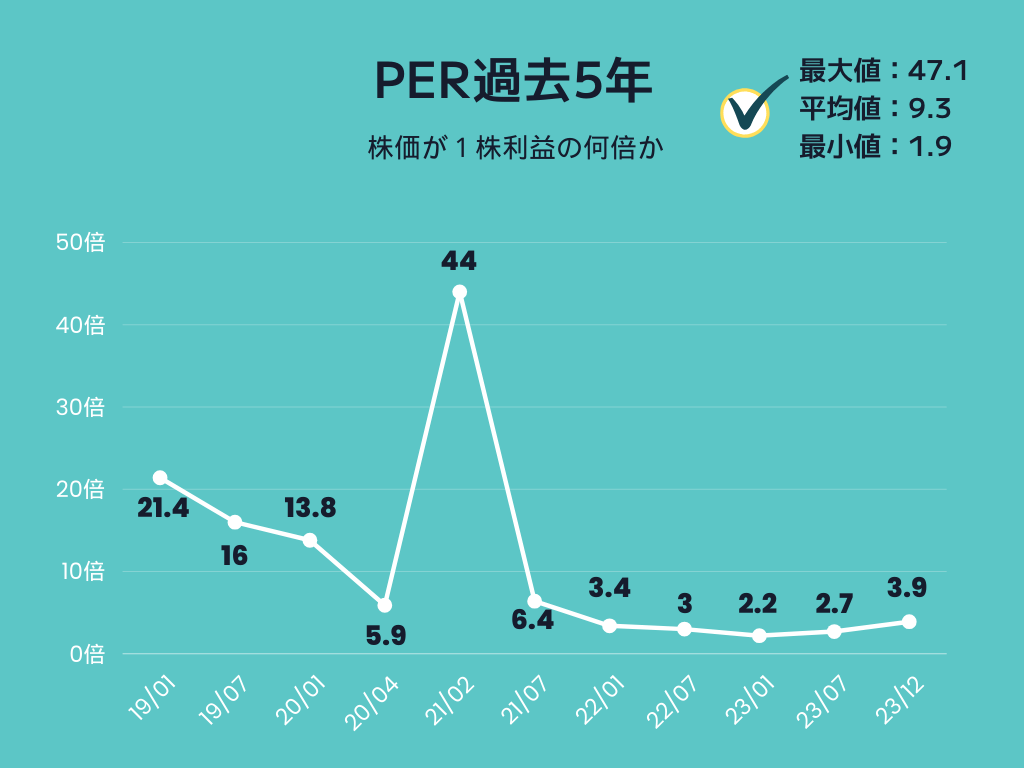

PERは5年レンジで低い水準か

- 過去5年で低い水準

コロナによるEPSの下落により

一時47.1倍の割高株へとなりました。

一方、翌年にはすぐにEPSを戻し

PERも過去より低い水準へなっています。

23年12月には

少しづつですが、

PERが上昇しています。

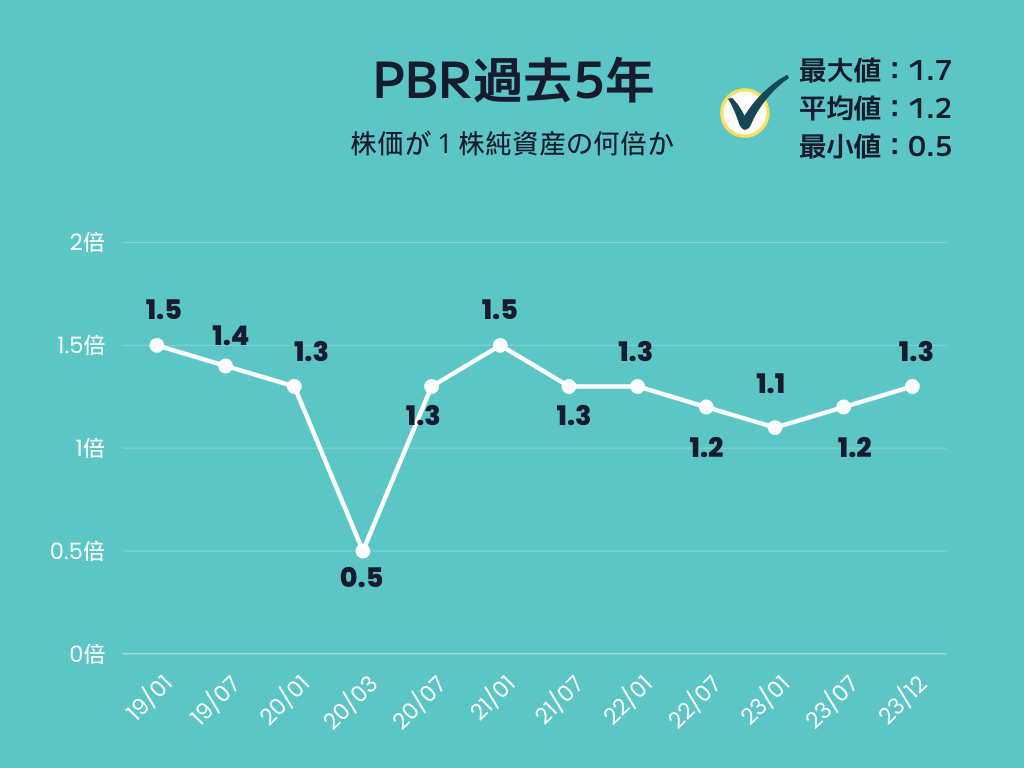

PBRは5年で低いレンジか

- 過去5年で平均的な水準

20年の下落は

コロナの株価下落が原因ですが、

半年後すぐに戻しているのは

株価が以前数値まで上昇していないことからも

純資産の減少が原因だと考えられます。

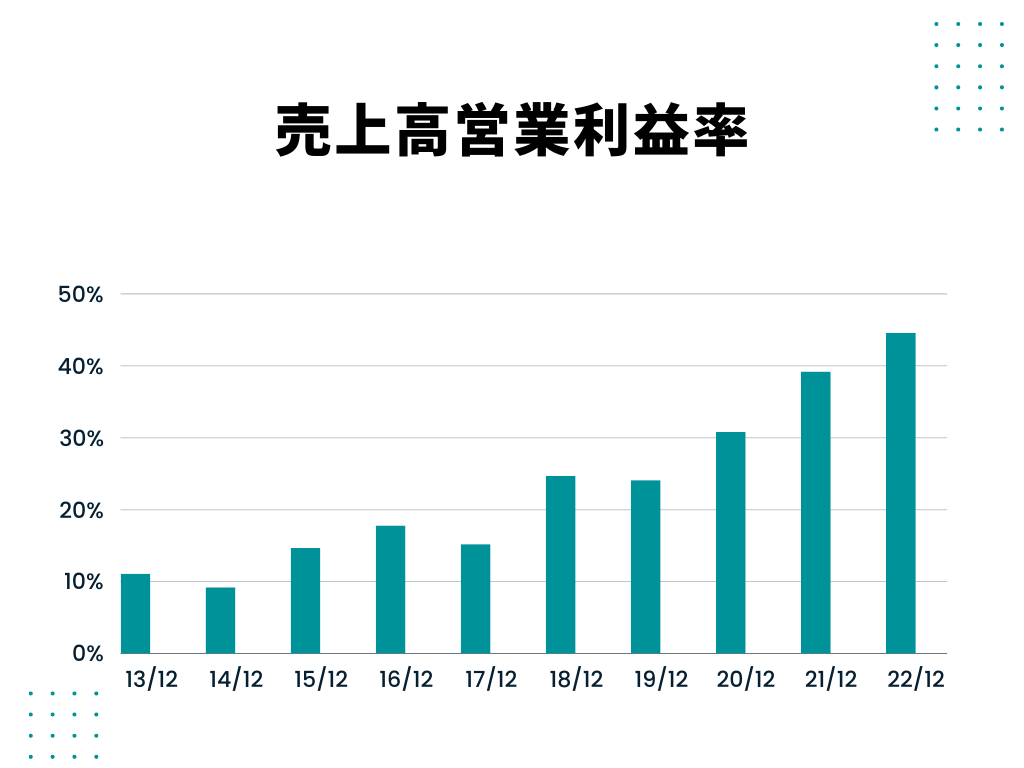

売上高営業利益率は10%以上か

- 10%を安定して超える利益率

- 同業他社と比較して成長性がある

EPS・PER・PBRは

同業種と比較して

同じような推移でした。

しかし、営業利益率では

10%を超えた上で右肩上がりという

他銘柄とは違った推移になっています。

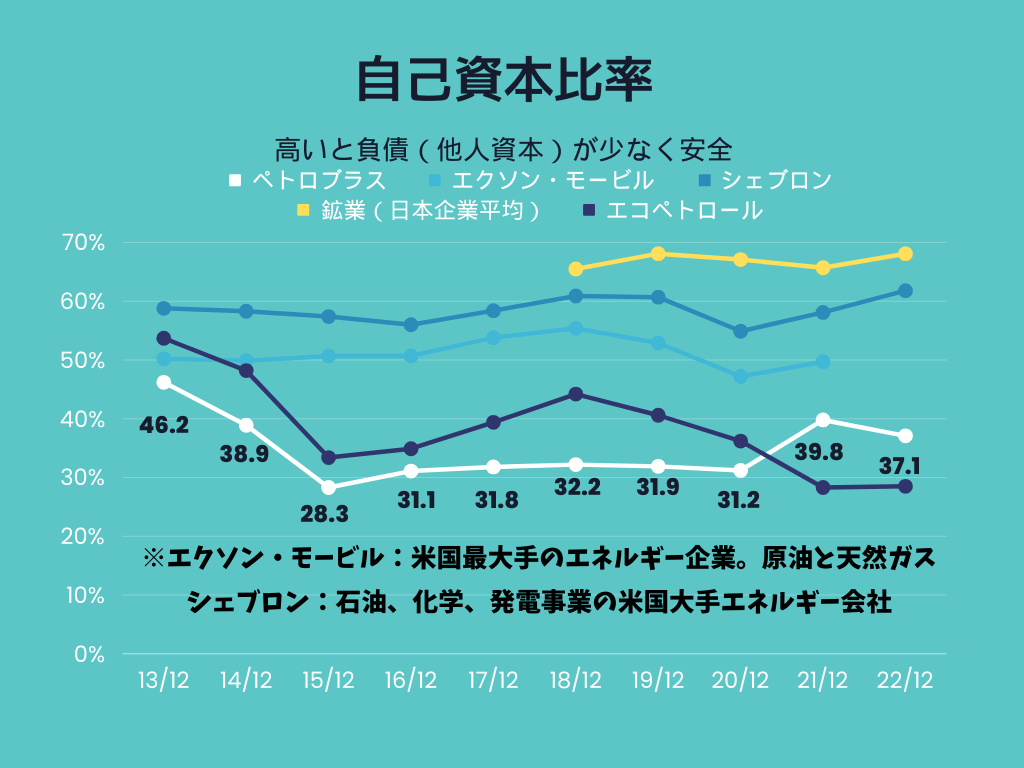

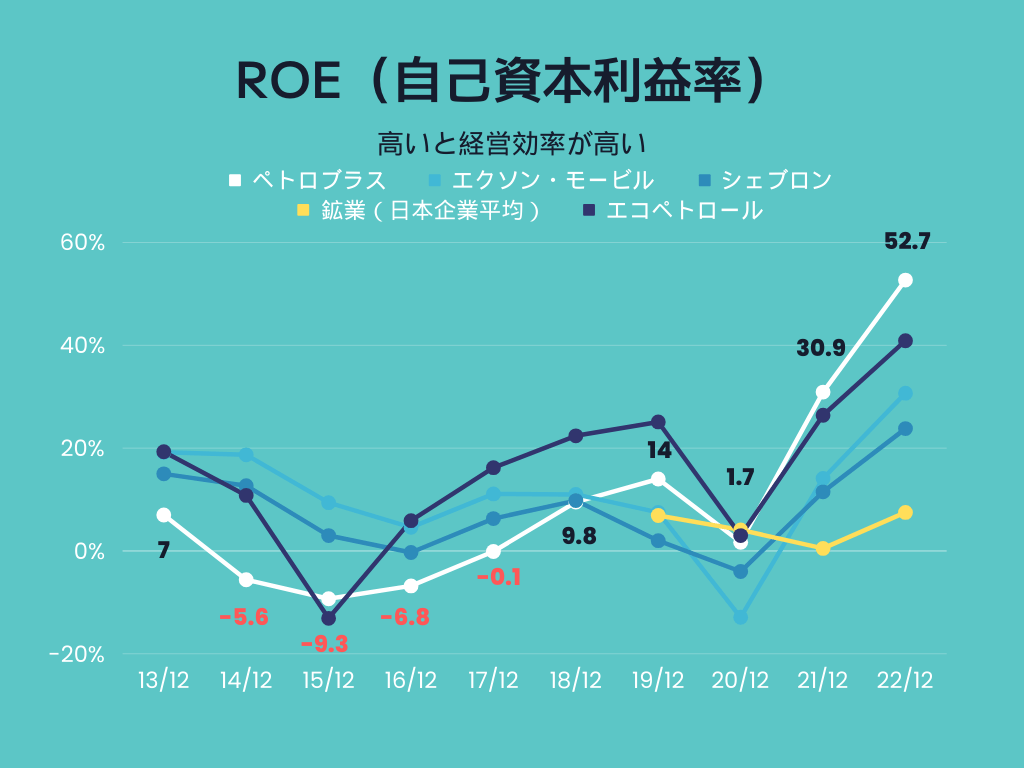

自己資本比率は業界平均より高いか

- 業界と比べ低い水準

- ECよりは高い比率へ

- 負債返却で比率を上昇

比較企業は石油とガスがテーマの

時価総額が1位と2位の銘柄です。

- 1位:エクソン・モービル

- 2位:シェブロン

21年以降はエコペトロールを抜かし

最下位ではなくなりました。

- 借入金の返済などを行うことによる負債の減少

- 増資を行うことによる資本金・資本剰余金の増加

- 毎期、本業で利益を生み出し、その利益を蓄積すること

自己資本に変動が少ないので

負債を返したことによる

上昇だと思われます。

- 業界平均より高い水準

- ROE50%越えだが不安定

- 資本効率の上昇

現在のROEは50%超えと

かなり高い数値です。

2021年以降自己資本比率が

上昇している中でのROEの上昇は

資本効率が上がってきていると考えられます。

まとめ

『割安だが政府介入の可能性が高く

リスキーな銘柄』

- 割安で利益効率が良い

- 政府介入と配当性向の危険

- 自己資本比率・ROEが成長

一方、成長傾向だが安定感のないEPSと

政府介入と配当性向の高さにより

変動率の高い利回りがリスキーとなっている。

実際にブラジル政府は、

インフレ抑制や財政赤字への対処の一環で

燃料価格を抑える施策を打ち出しました。

燃料価格を低く抑えた結果

ペトロブラスの収益性や競争力が低下したという経緯もあります。

このような政策の影響を

受けやすい点で

安定感のない危険な銘柄と言えます。

しかし、2年程度と期間が短いので

今後継続して成長していくか

見守っていきたい銘柄です。

コメント