『成長すると感じるピースが欲しい銘柄』

- 利益率は高いが割高株

- 円安・成長性から減配の可能性が高い

- 累進配当から業績連動へ修正

- 配当利回り・安定性は高い

高配当株として有名で、現在株価が急上昇している「JT」。今回は、そんなJTに投資をする上で最低限頭に入れておきたい7項目のファンダ分析と企業概要についてまとめていきます。

- 企業概要を知りたい

- PFに組み込むべきか知りたい

- 最低限のファンダ分析を知りたい

JT[日本たばこ産業](2914)

世界3位のタバコ販売会社

グローバル・タバコ・メーカーとして

130カ国以上の国と地域で販売しています。

JTは日本専売公社が

1985年に民営化して発足しました。

JTの前身企業である「日本専売公社」は

かつて三公社五現業と呼ばれた

公共企業体の一つです。

- 日本専売公社(現JT)

- 日本電信電話公社(現NTT)

- 日本国有鉄道(現JR)

上記3社を「三公社」と呼び

いずれも民営化されることになります。

国内企業からグローバル企業へ

JTは設立当初より

「国内企業からグローバル企業へ」

という目標を掲げていました。

しかし、当時の海外売上比率は極めて低く

海外のタバコメーカーをM&Aすることで

現在では世界3位となりました。

医療・食品も手がける

| 売上高 | 営業利益 | |

|---|---|---|

| たばこ事業 | 2兆4174億円 | 6794億円 |

| 医薬事業 | 829億円 | 111億円 |

| 加工食品事業 | 1555億円 | 42億円 |

| その他事業 | 20億円 | -411億円 |

事業別構成比は

国内たばこ28.0%・海外たばこ59.2%

医療5.1%・食料7.3%となっています。

たばこの取扱ブランドは

下記の通りです。

- メビウス

- セブンスター

- キャメル

- ホープ

- ウィンストン

- ピアニッシモ

- ピース

ファンダメンタルズ分析

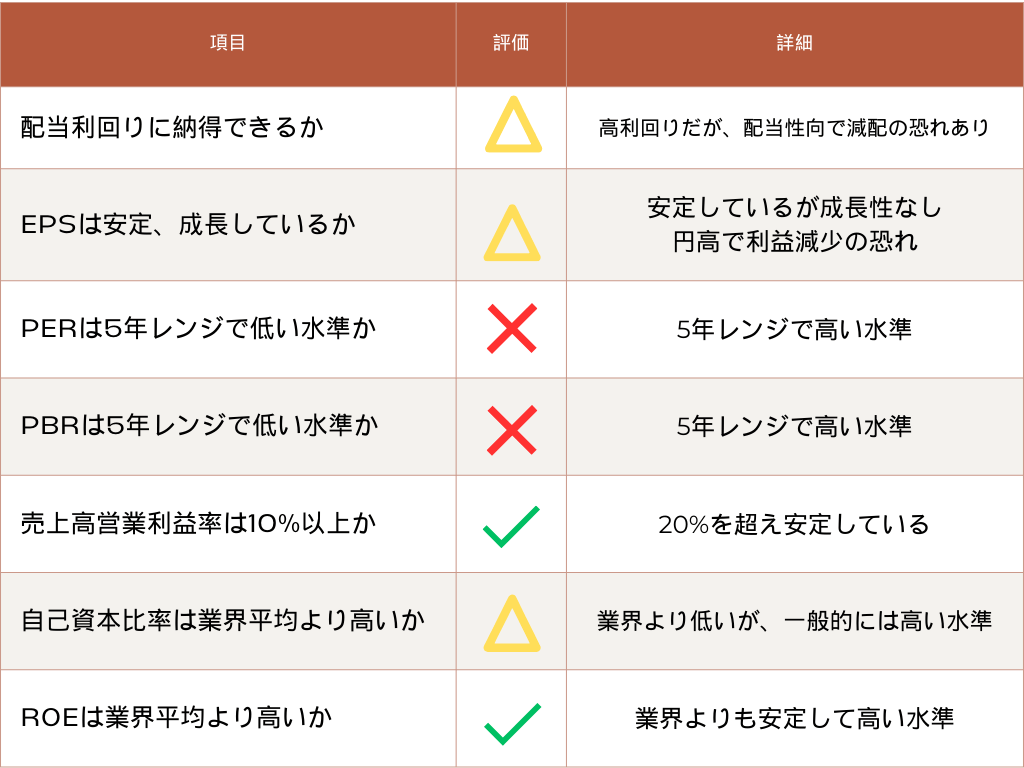

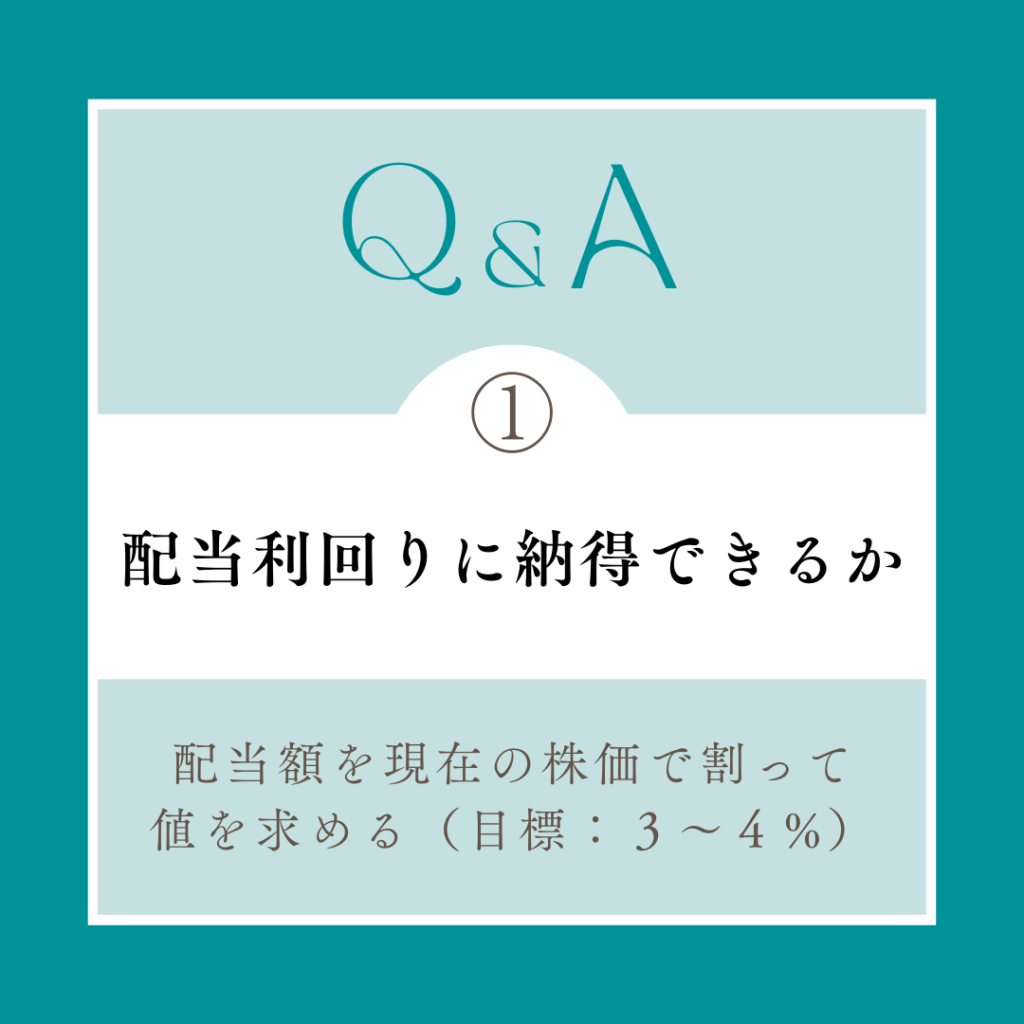

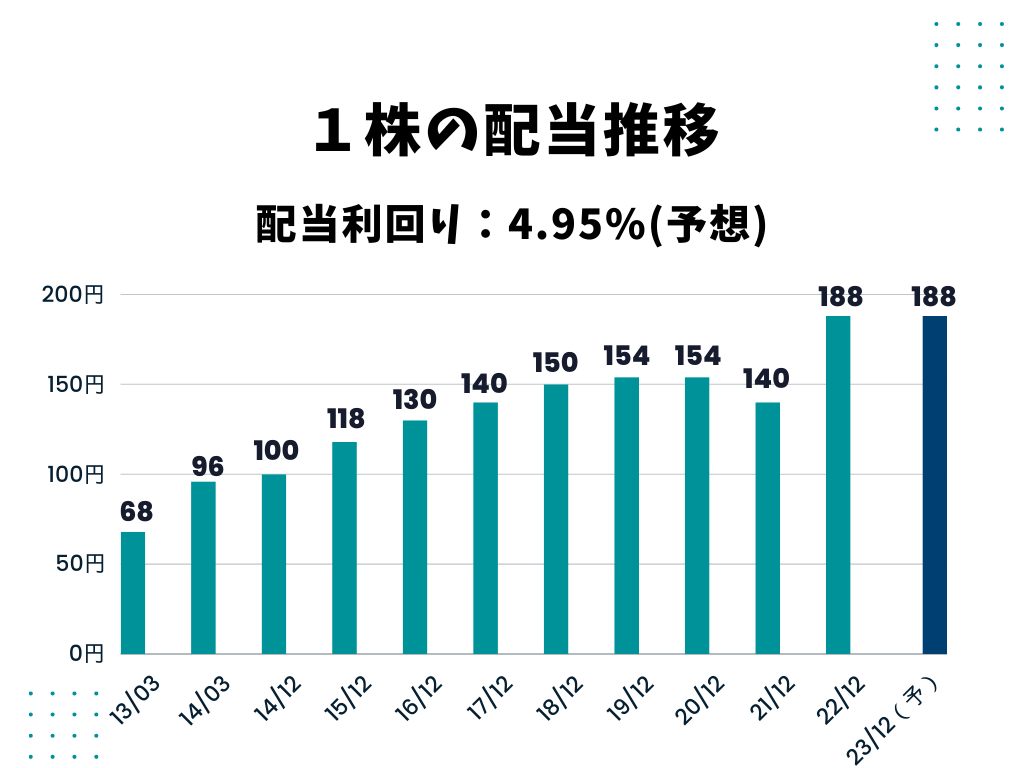

配当りまわりに納得できるか

- 配当性向75%

- 業績連動型

- 高利回りだが減配の恐れあり

JTの配当方針は

「配当性向75%を目安」

としている業績連動型の銘柄です。

配当金の継続性の観点から

配当性向は50%以下であることが

ベストと言われています。

現在の利回りは高いですが、

累進配当を宣言しているわけではないため

下がる可能性がある点で注意が必要です。

JTは2021年までは

累進配当でした。

累進配当の銘柄も

経営状況により配当方針が変わるので

注意が必要です。

『2021年以前』

減配せず現状維持もしくは増配を続ける

『2021年以降』

配当性向75%を目安とする

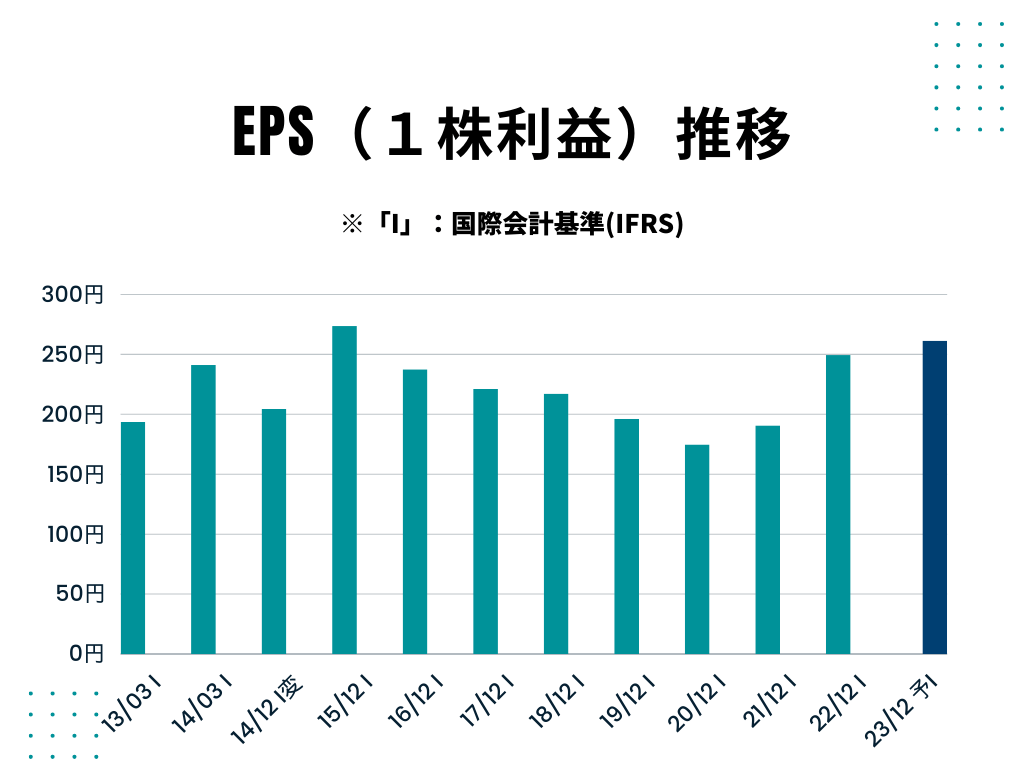

EPSは安定、成長しているか

- 安定しているが成長性なし

- 景気に強い

- 短期間での大幅な需要減少はない

- 現状、今後の成長が厳しい

- 円安が終わると利益も落ち込み

たばこ市場縮小のリスク

若者のタバコ離れが進み

需要が落ちており、

販売価格を上げることで利益を保っています。

中毒性のあるタバコ事業は

一度吸い始めるとやめづらいため

景気に強く売上が急落することはないです。

ですが、シェアの拡大がない限り

喫煙者が減少し尻すぼみになるため

長期的に見る際には注意が必要です。

円安の影響

そのため現在のような

歴史的円安が終わった際に

業績が落ち込み減配する可能性が大きいです。

- 国内たばこ28.0%

- 海外たばこ59.2%

- 医療5.1%

- 食料7.3%

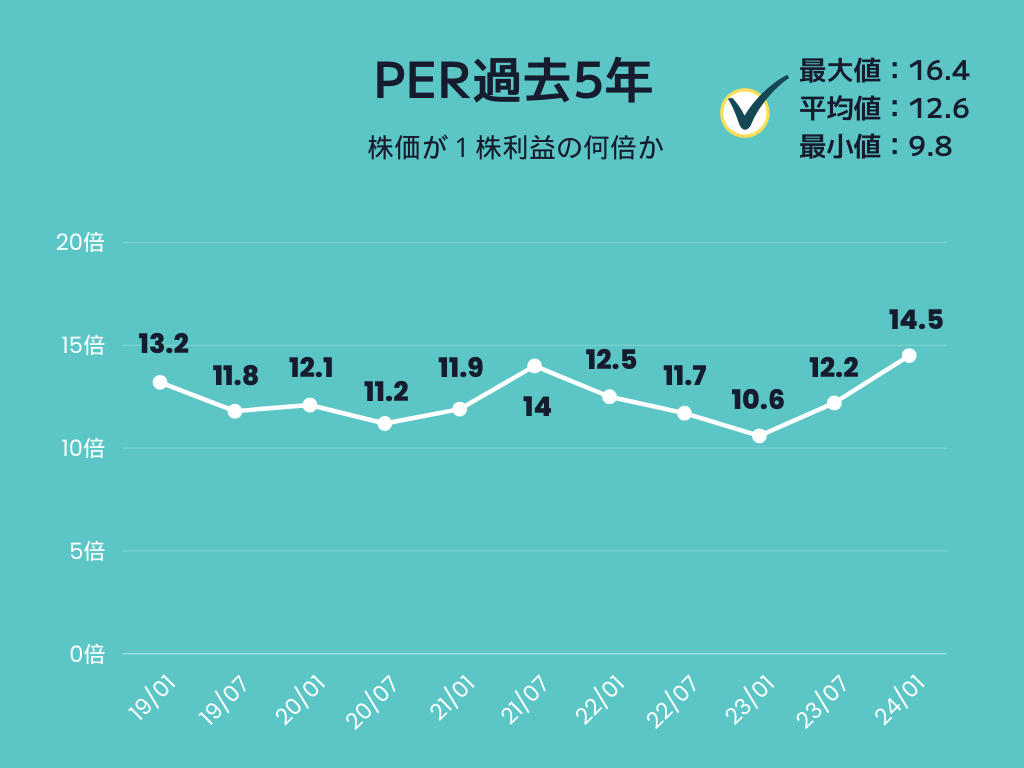

PERは5年レンジで低い水準か

- 安定して横ばいのPER

- 現在は割高な水準

JTのPERは安定しており

平均値12.6倍で

横ばいで推移しています。

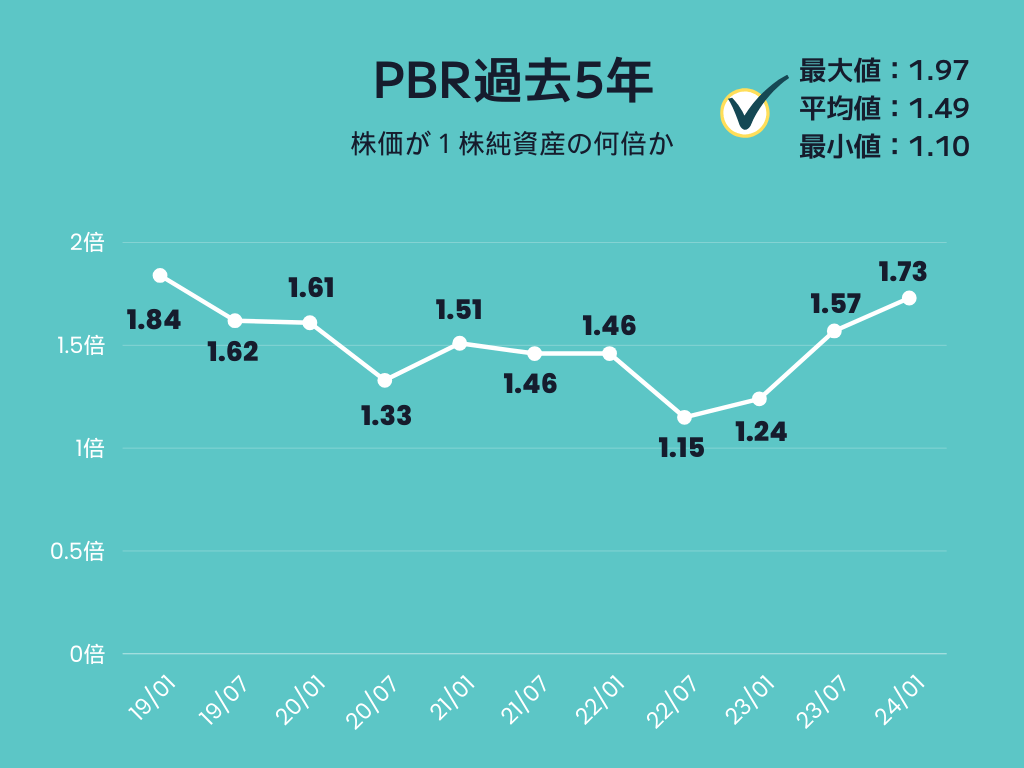

PBRは5年レンジで低い水準か

- 過去5年レンジで高い水準

- 33円大増配の影響か

2023年付近まで

減少傾向でしたが

以降上昇しています。

というのも、2022年3Q決算で

150円→188円への大増配を発表したため

株価が上昇しPBRが高まりました。

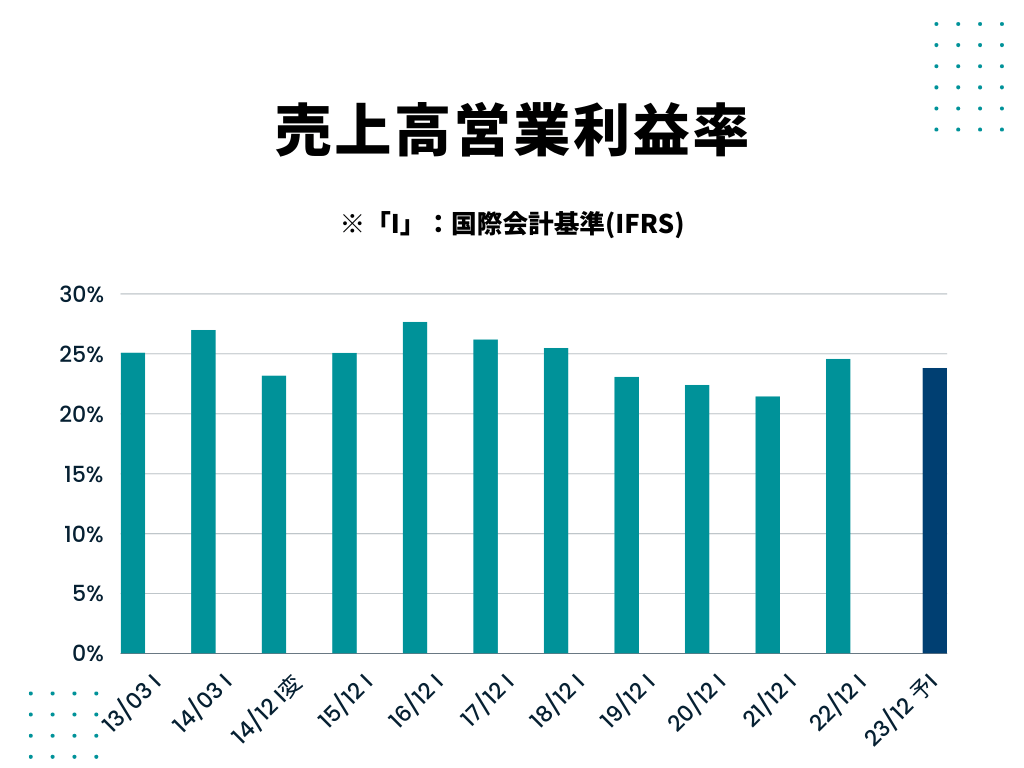

営業利益率は10%以上か

- 安定して20%以上を推移

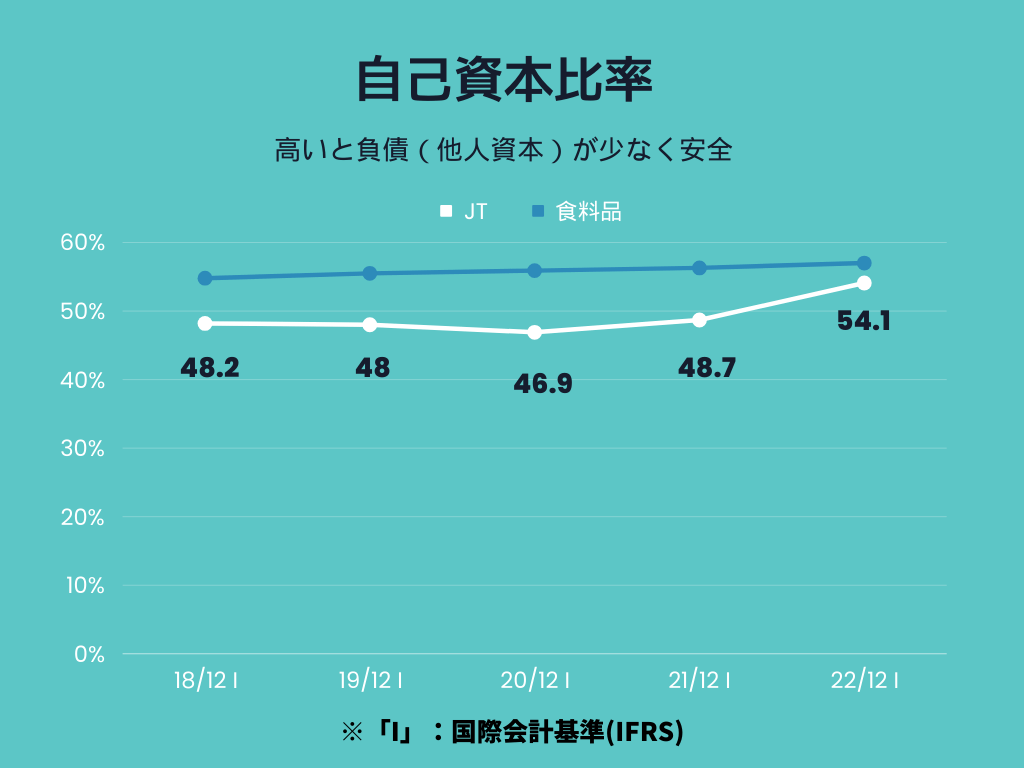

自己資本比率は業界平均より高いか

- 業界平均より低い数値

- 一般的には低くない数値

一方で、自己資本比率が

低すぎるというわけではないので

悲観しすぎることはないと思います。

2022年にはかなり上昇、

業界平均に近づいています。

ROEは業界平均より高いか

自己資本比率が

低いことを加味しても

高い水準だと言えます。

まとめ

『成長すると感じるピースが欲しい銘柄』

成長すると感じるワンピースが欲しい銘柄

- 利益率は高いが割高株

- 円安・成長性から減配の可能性が高い

- 累進配当から業績連動へ修正

- 配当利回り・安定性は高い

PER・PBRともに高い水準で

割高ですが、利益率は高くなっています。

現在は円安の影響もあり

利益の増加で配当も増加していますが、

円安が終わった際の減配のリスクが大きいです。

かつては累進配当銘柄でしたが

2021年以降

業績連動型へと修正されています。

ポートフォリオに組み込むべきかどうか

タバコの性質上

すぐに売上が落ちるということは

考えにくいです。

ですので、

「成長する材料が今後出るかも、、」

程度の気持ちで

減配で3%を下回らないうちは

分散投資としてポートフォリオの片隅に

仕込んでおいてもいいかもしれません。

コメント