『一見安定しているが、

利益率・負債の動向が気になる銘柄』

- 安定した配当だが低利回り

- 過去5年レンジで割安

- 利益効率はいいが下落傾向

農機具メーカーの王者「クボタ」。今回はそんなクボタに投資をする上で最低限頭に入れておきたい7項目のファンダ分析と企業概要についてまとめていきます。

- 企業概要を知りたい

- PFに組み込むべきか知りたい

- 最低限のファンダ分析を知りたい

クボタ(6326)

農業機械、鋳鉄管とも国内トップ

トラクターや耕運機などの

農業機械の国内最大手であり

世界で3位の規模です。

| 国 | 比率 |

|---|---|

| 北米 | 41.1% |

| 日本 | 22.5% |

| アジア(日本除く) | 19.9% |

| 欧州 | 12.6% |

| その他 | 3.9% |

| 海外売上比率 | 77.5% |

小型建機とエンジンも主力

鋳鉄管の製造技術を用いて

エンジン開発も主力です。

水・環境セグメント

水道用鉄管を開発し、

水インフラの設計・調達・施工・

メンテナンスまで一貫して提供しています。

ファンダメンタル分析

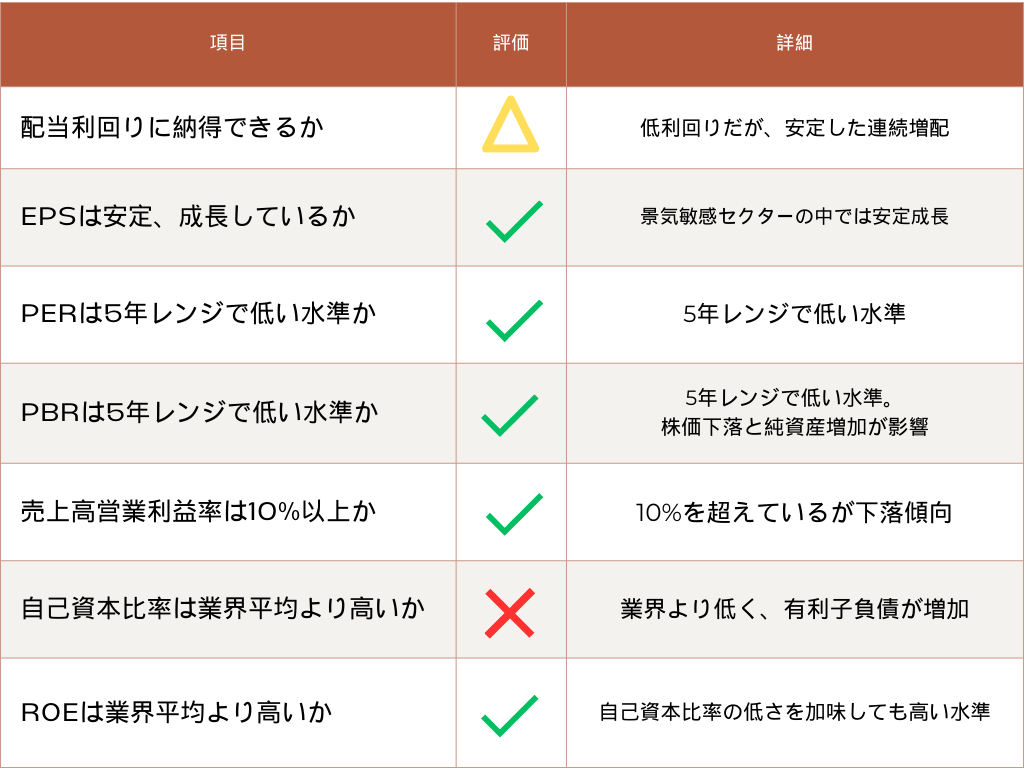

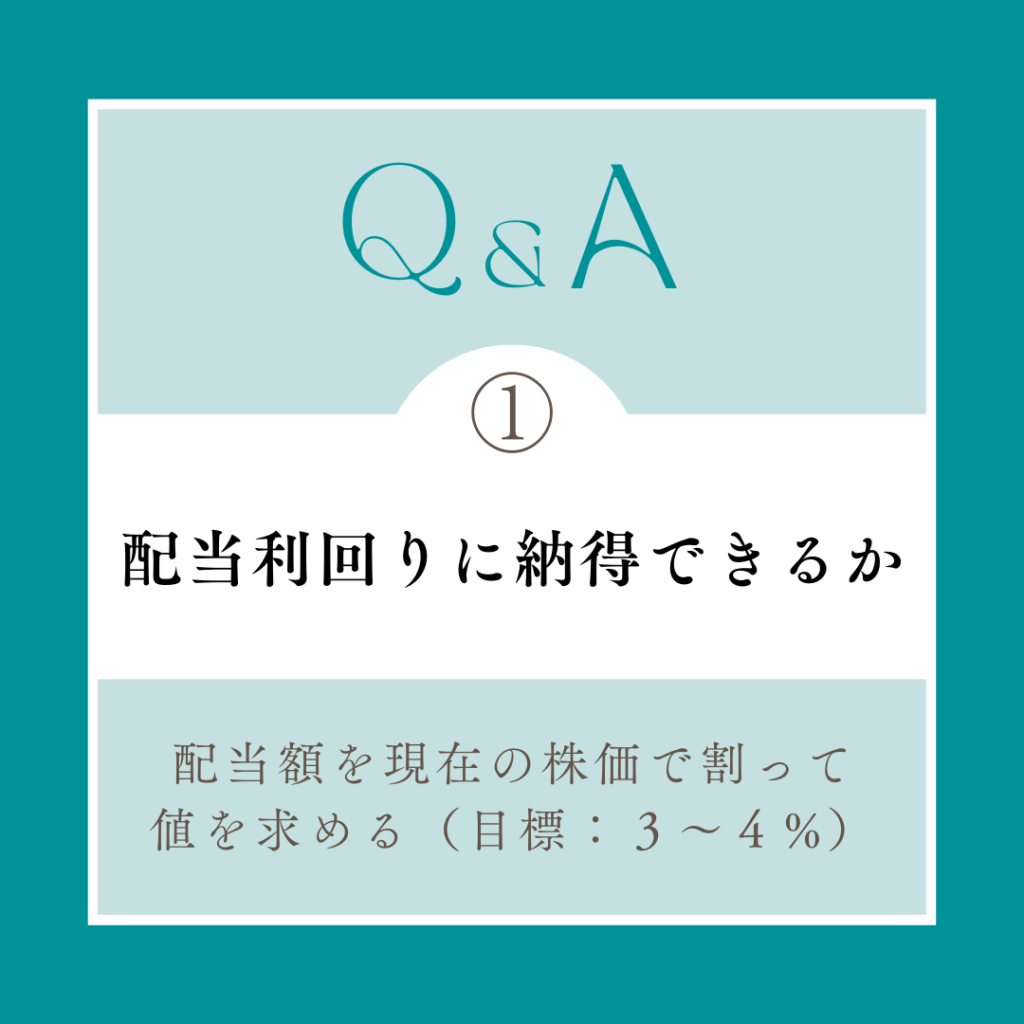

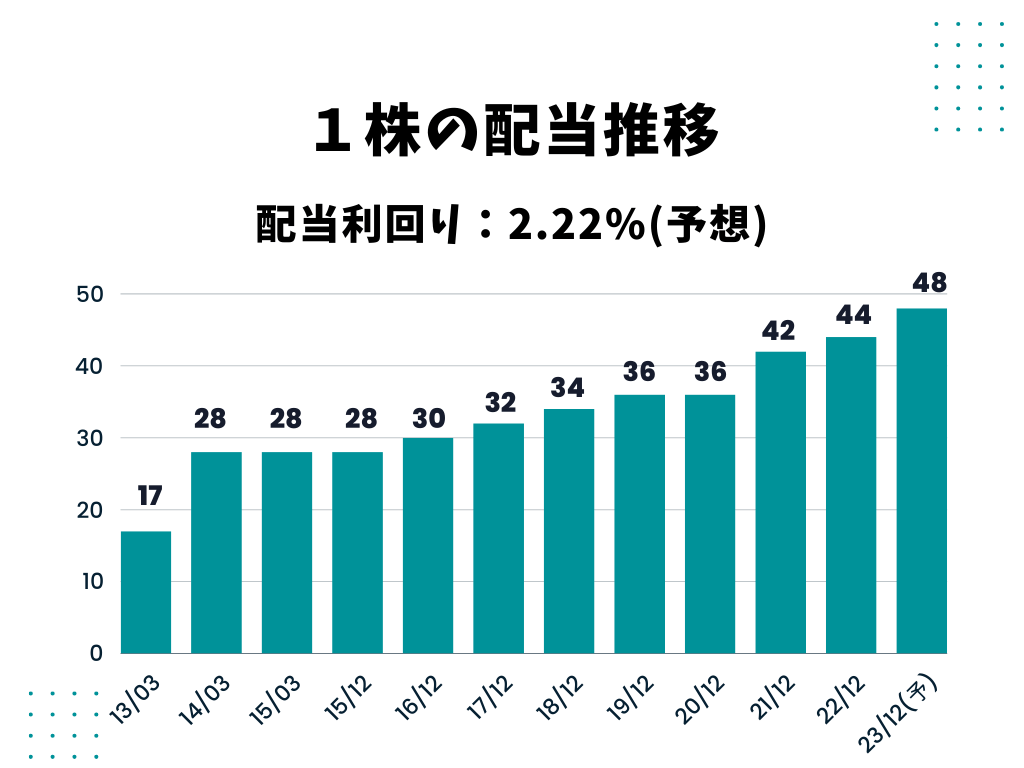

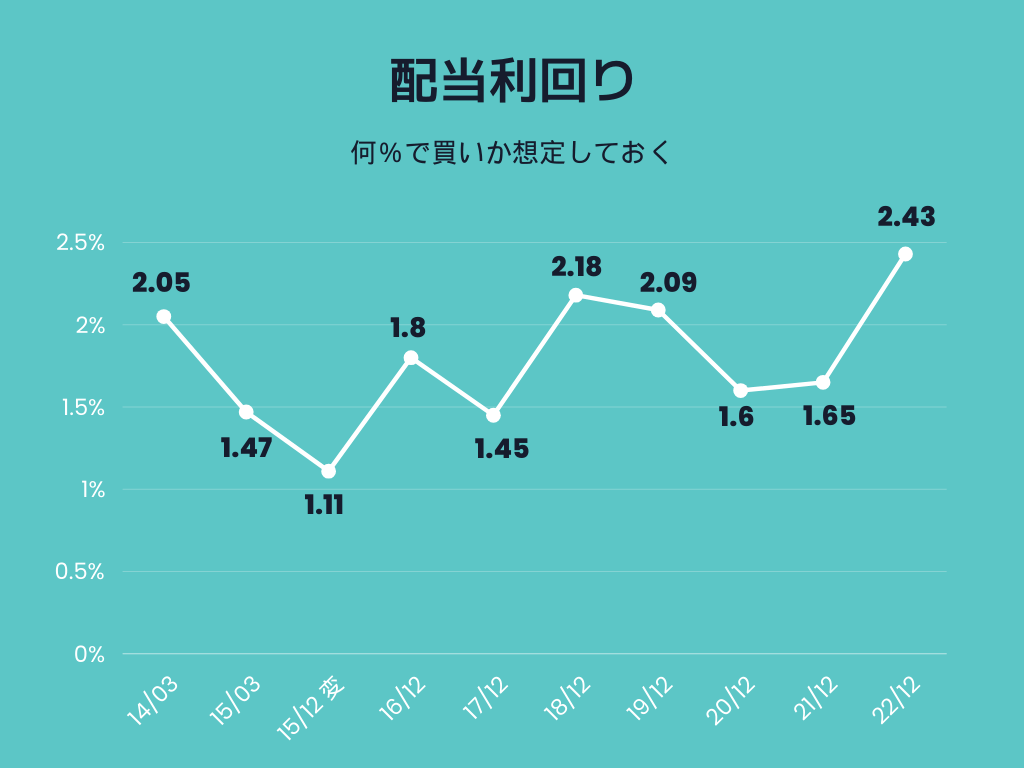

配当利回りに納得できるか

- 実質累進配当

- 物足りない利回り

- 推移が安定し連続増配

- 自社株買いに積極的

累進配当宣言はありませんが

実質累進配当銘柄です。

株主還元の中期目標

- 総還元性向40%以上を目標とし、50%をめざす

- 取得した自己株式については、即消却を継続する

2023年12月時点での

配当性向は23.8%と

余力を残した数値となっています。

余力があるため、

EPSが成長すれば

増配の期待が高い銘柄だと言えます。

目標は素晴らしいですが、あくまで目標は変更されると思っての投資も大切です。

目標が異なったことによる株価変動は、最近だとクミアイ化学の暴落が挙げられます。

配当利回りは

3%を超えておらず

2%前半を推移しています。

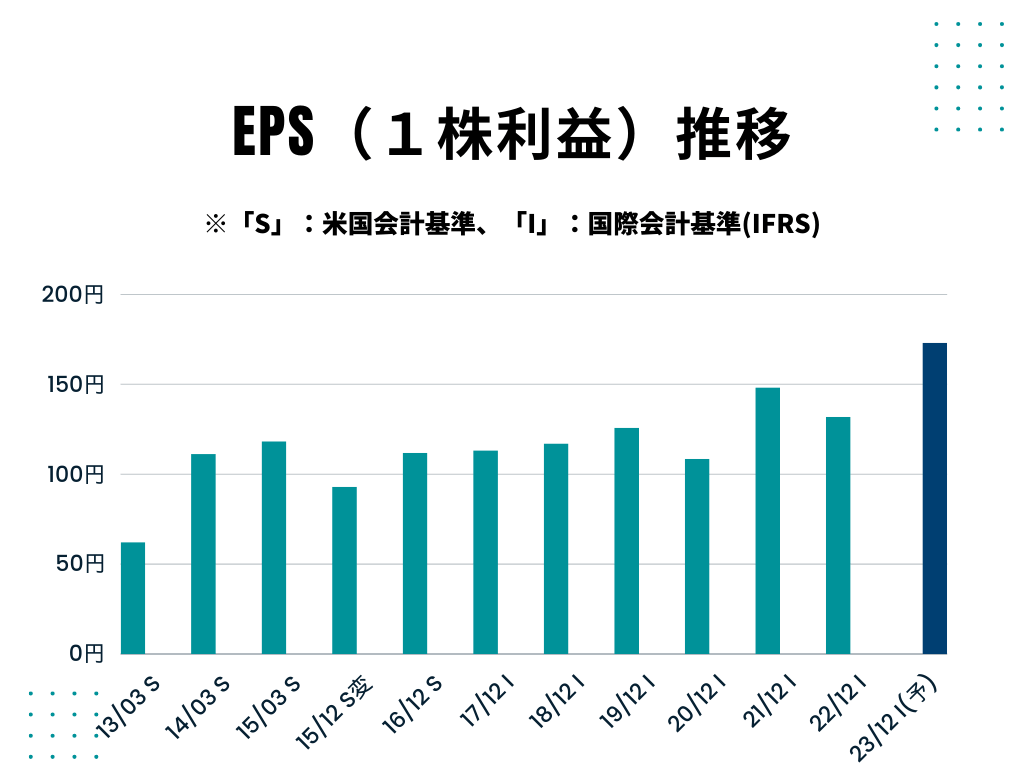

EPSは安定、成長しているか

- 長期で見ると右肩上がり

- 景気敏感セクターの中では安定

EPSは上下あるものの

全体的に見ると

緩やかな右肩上がりです。

しかし、クボタのEPSは

景気に振り回されておらず

敏感株の中では安定していると考えられます。

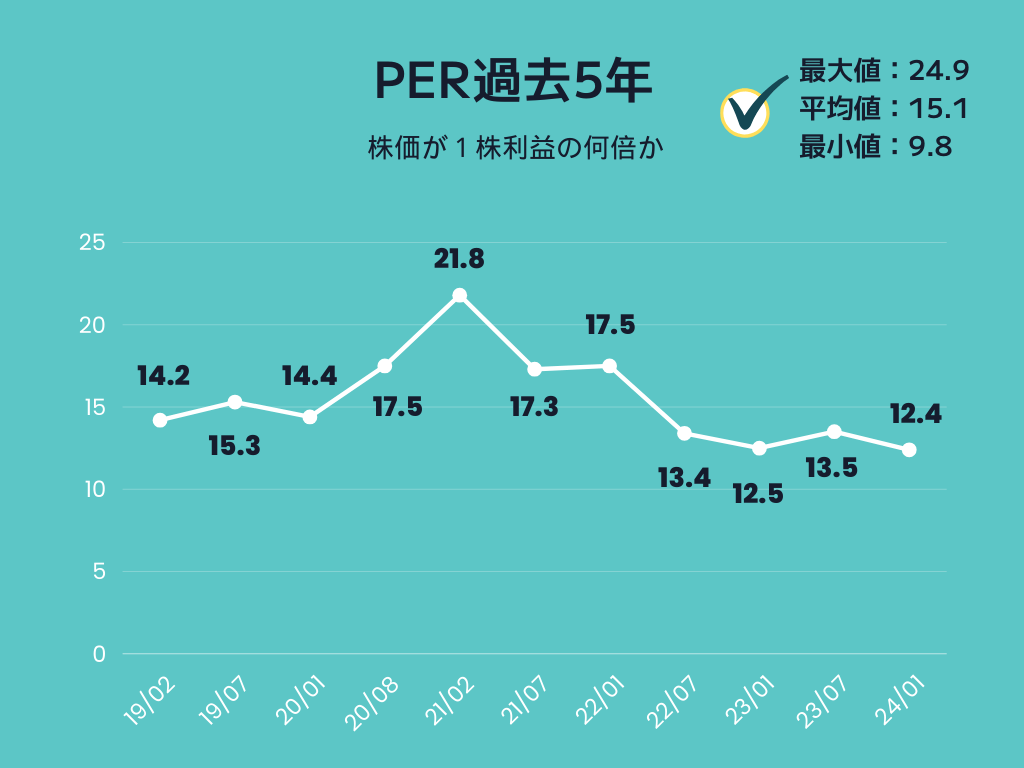

PERは5年レンジで低い水準か

- 過去5年で低い水準

2020年3月の株価は1410円でしたが

2021年2月時点では2554円まで

株価が上昇しました。

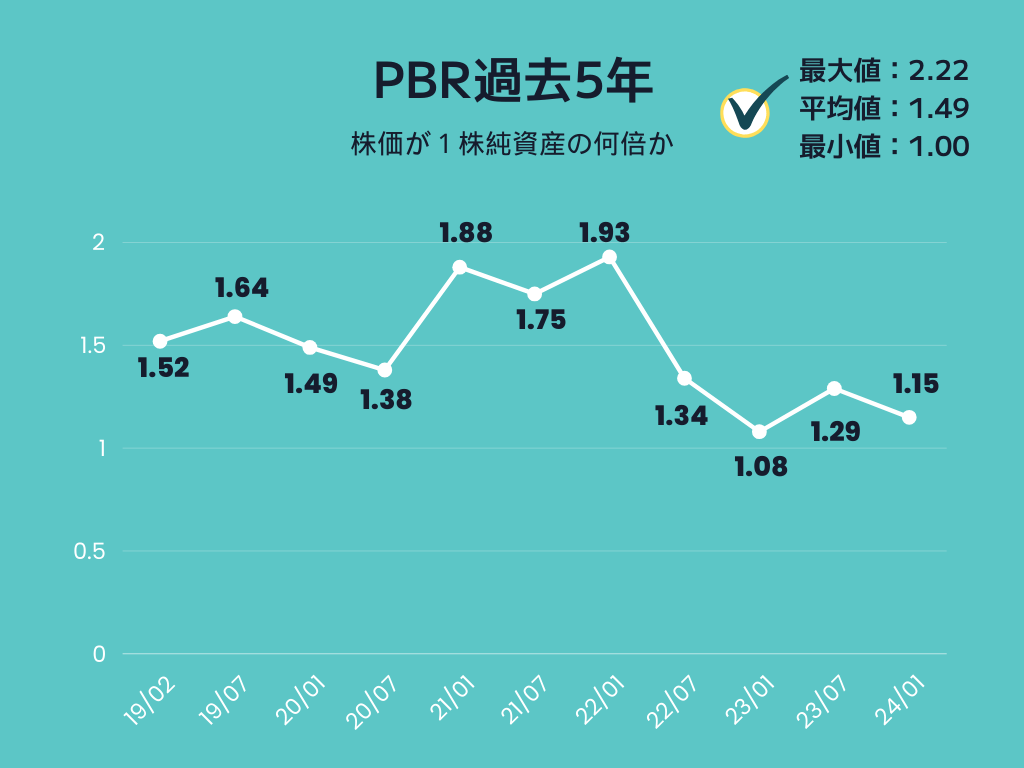

PBRは5年レンジで低い水準か

- 過去5年で低い水準

- 株価は下落傾向

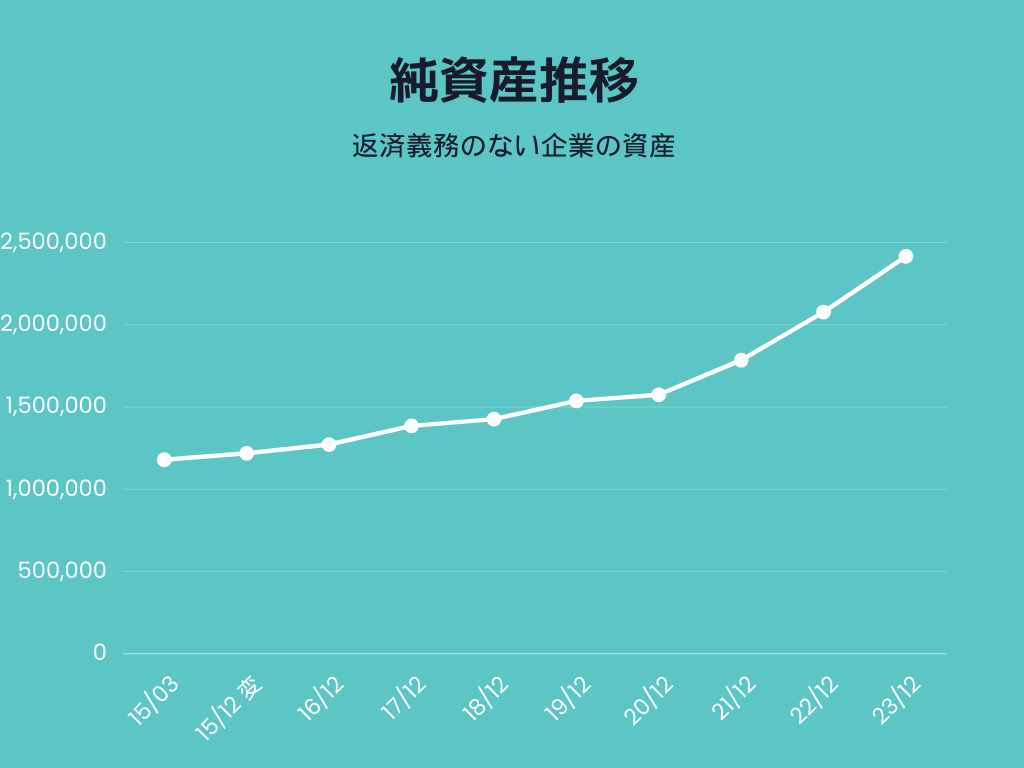

- 純資産は増加

22年1月からPBRは下落

株価も下落傾向になっています。

一方純資産は増加傾向にあり

PBRの増加はその結果だと

考えられます。

PBRの減少理由

- 株価の下落

- 純資産の増加

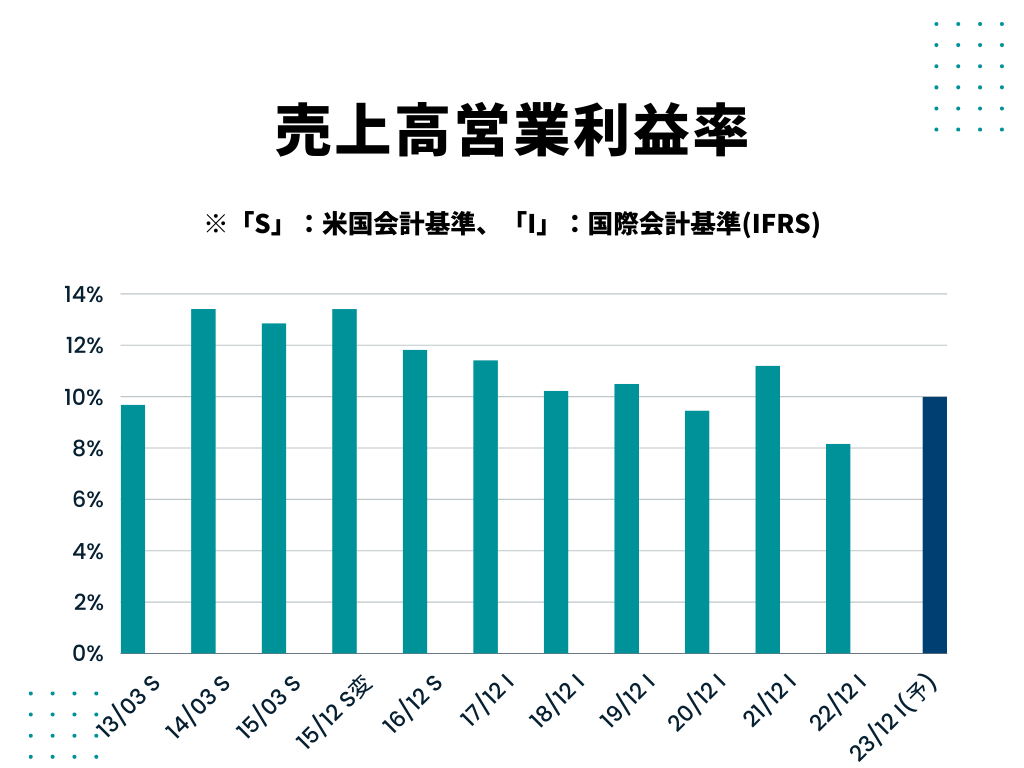

売上高営業利益率は10%以上か

- 営業利益率は10%

- 年々減少傾向

- コストの高騰と米金利の影響

営業利益率は

平均すると10%を超えており

競争力は強いと考えられます。

利益率が低下している理由は

原材料コストの高騰が

原因の1つです。

また、米金利の増加も

営業利益の減益の

要因の一つだと考えられます。

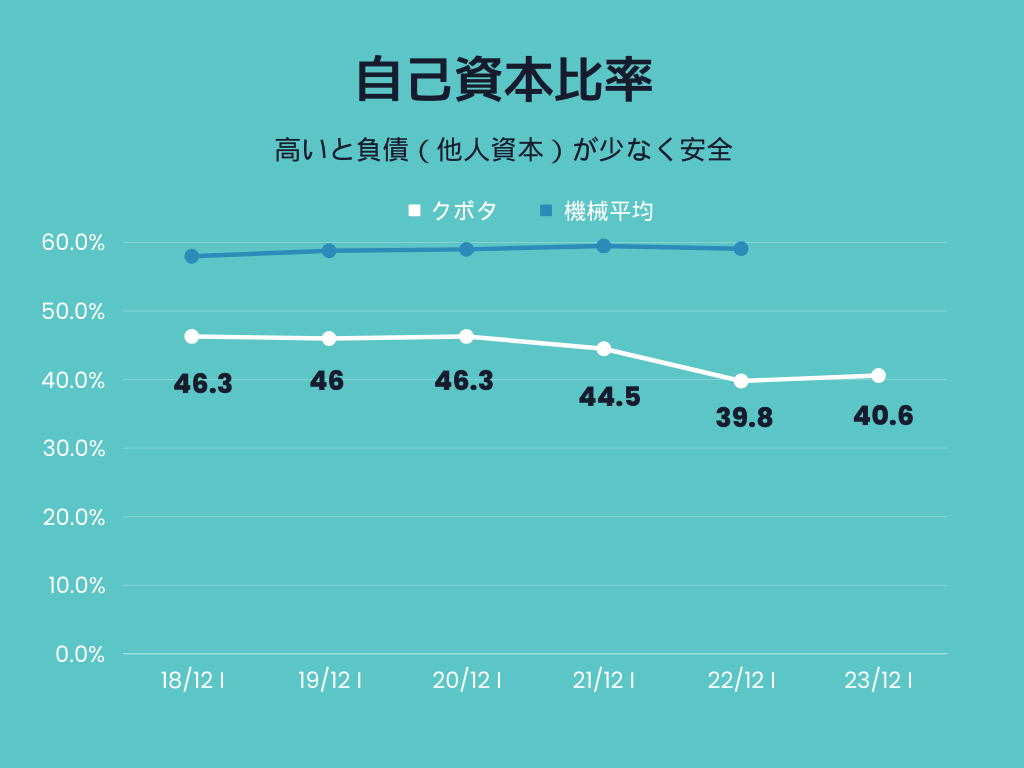

自己資本比率は業界平均より高いか

- 業界平均よりも低い

- 有利子負債の増加

- 支払サイトにより借入

有利子負債が増加し、

自己資本比率も低下しています。

2023年度決算説明資料によると

有利子負債は2822億円の増加

しています。

長期的に借り続けるような

内容ではないため

一時的な増加だと考えられます。

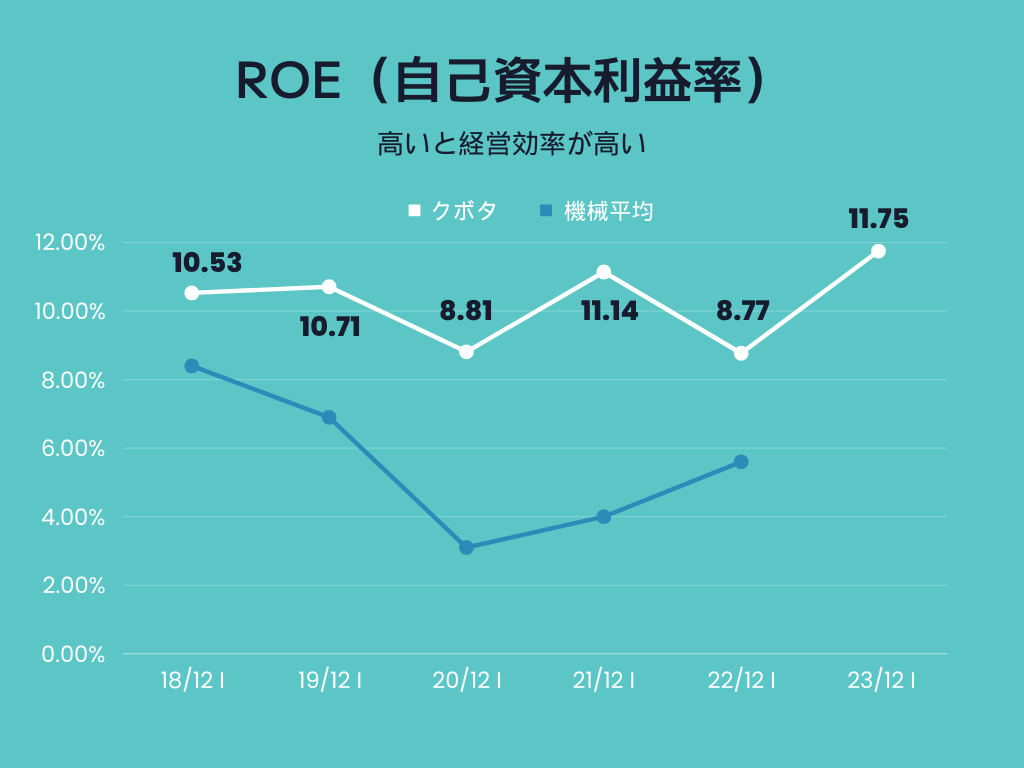

ROEは業界平均より高いか

- ROEは業界平均より高い

自己資本比率が低いことも

影響していますが、

ROEは業界平均よりも高くなっています。

まとめ

『一見安定しているが、

利益率・負債の動向が気になる銘柄』

- 安定した配当だが低利回り

- 過去5年レンジで割安

- 利益効率はいいが下落傾向

一方、利回りは1〜2%台を

推移しており、高い数値とは言えません。

利回りよりも安定感

を求めるのに適した

銘柄だといえます。

営業高利益率と有利子負債の

今後の動向は気にしながら

増配を目標に仕込んでおきたい銘柄です。

コメント