『割安で利益効率がいいがリスキーな銘柄』

- 割安で利益効率は良い

- コロンビア政府次第で変動する利回り

- 景気敏感株によるEPSの不安定さ

- 有利子負債130%の財務懸念点

近頃何かと話題の超高配当株「エコペトロール」。今回は、そんなエコペトロールに投資をする上で最低限頭に入れておきたい7項目のファンダ分析と企業概要についてまとめていきます。

- 企業概要を知りたい

- ADRとは何か知りたい

- 最低限のファンダ分析を知りたい

エコペトロール(EC)

コロンビアの政府系石油会社

コロンビアを拠点に

原油および天然ガスの開発・生産を行う

総合エネルギー企業です。

炭化水素の生産・輸送・物流、

炭化水素精製システムや

送電事業を手掛けています。

政府もしくは国が最大の投資者である企業。

政府所有会社・国営事業とも呼ばれる。

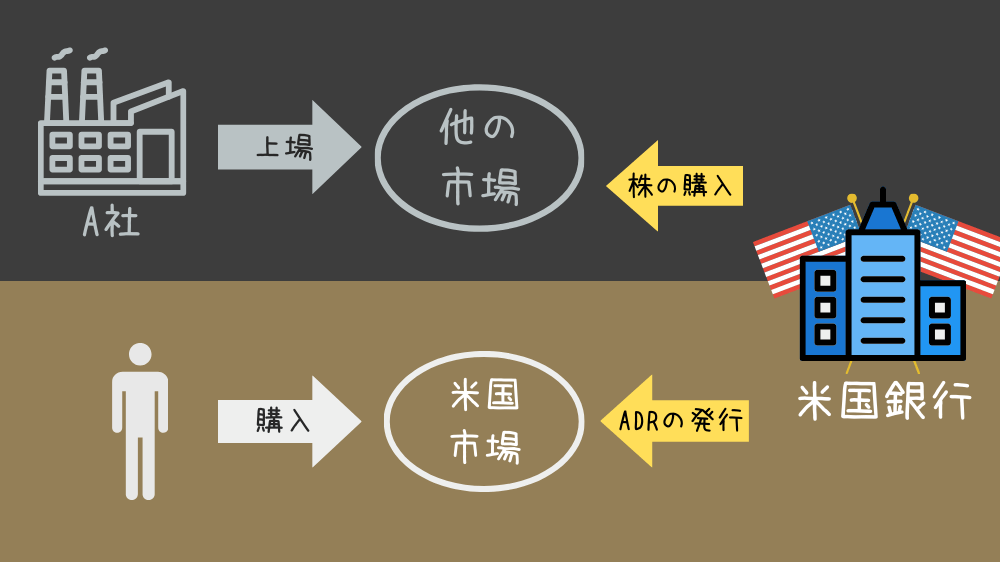

ADR(米国預託証券)とは

米国以外の国で設立された企業が

発行した株式を裏づけに

米国で発行される有価証券のことです。

つまり、米国にない株式を

あたかも米国に上場している企業のように

米国で取引できる仕組みがADRです。

コロンビアの情勢

1960年代から

政府軍、左翼ゲリラ、極右民兵の

三つ巴の内戦が50年続いています。

麻薬戦争による暴力が横行し、

世界で最も危険な国の一つへ

一方で、21世紀以降

コロンビアは治安の回復に成功し

アメリカ大陸における主要国に位置付けられました。

現在は治安が回復したようですが

情勢の悪材料一つで株価が下がる

ことも念頭に入れておきたいですね

ファンダメンタル分析

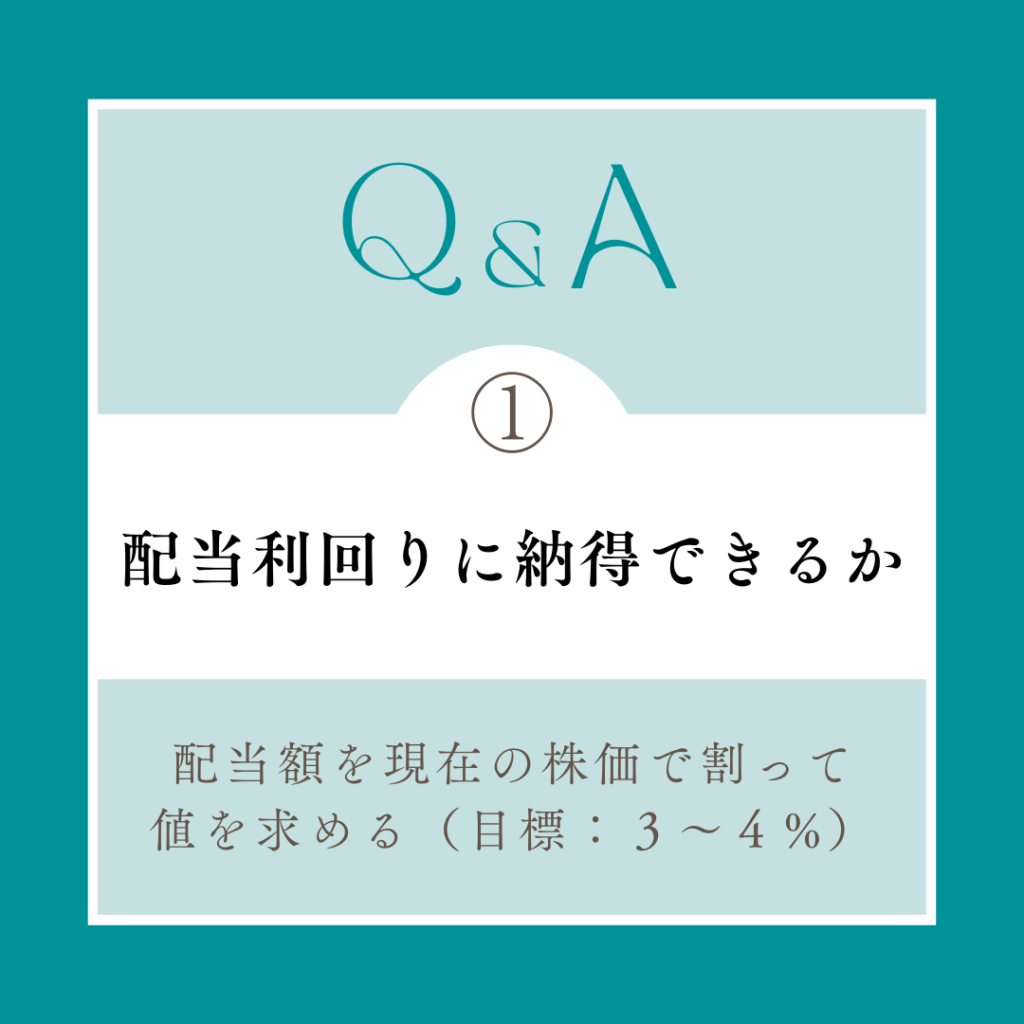

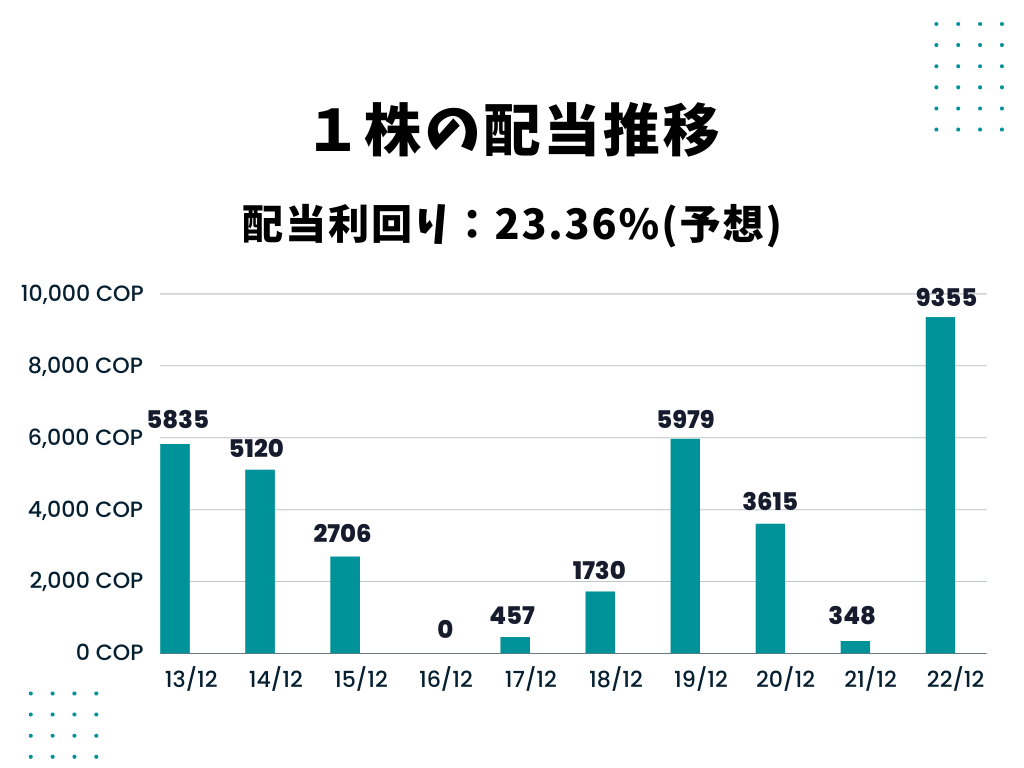

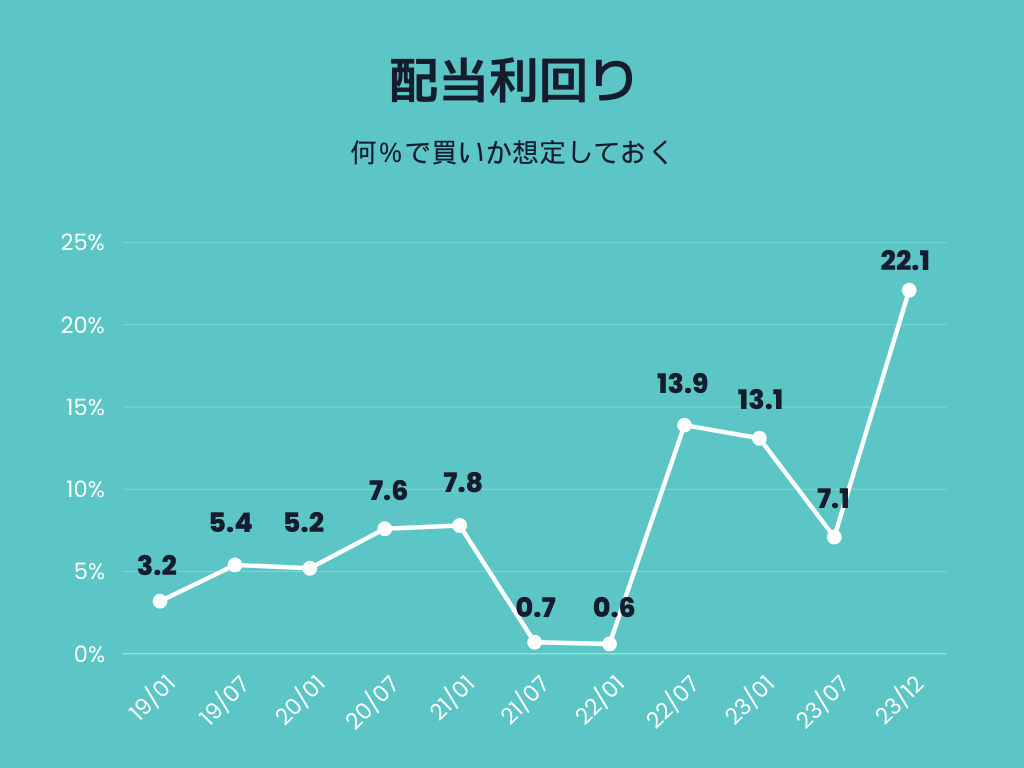

配当利回りに納得できるか

- 脅威の利回り

- 安定しない配当

- 業績連動型

高ければ優良会社というわけではなく

何かしらのリスクを内包しているから

高い利回りになっていることが多いです。

また、グラフの推移も安定せず

2016年には無配当になるなど

業績連動型であることが伺えます。

配当が高い理由

エコペトロールは

コロンビア政府が大株主の

国営企業です。

そして、エコペトロールの配当は

株主であるコロンビア政府も

受け取ります。

つまり、エコペトロールの配当は

コロンビア政府の収入源のため

配当が高いという訳です。

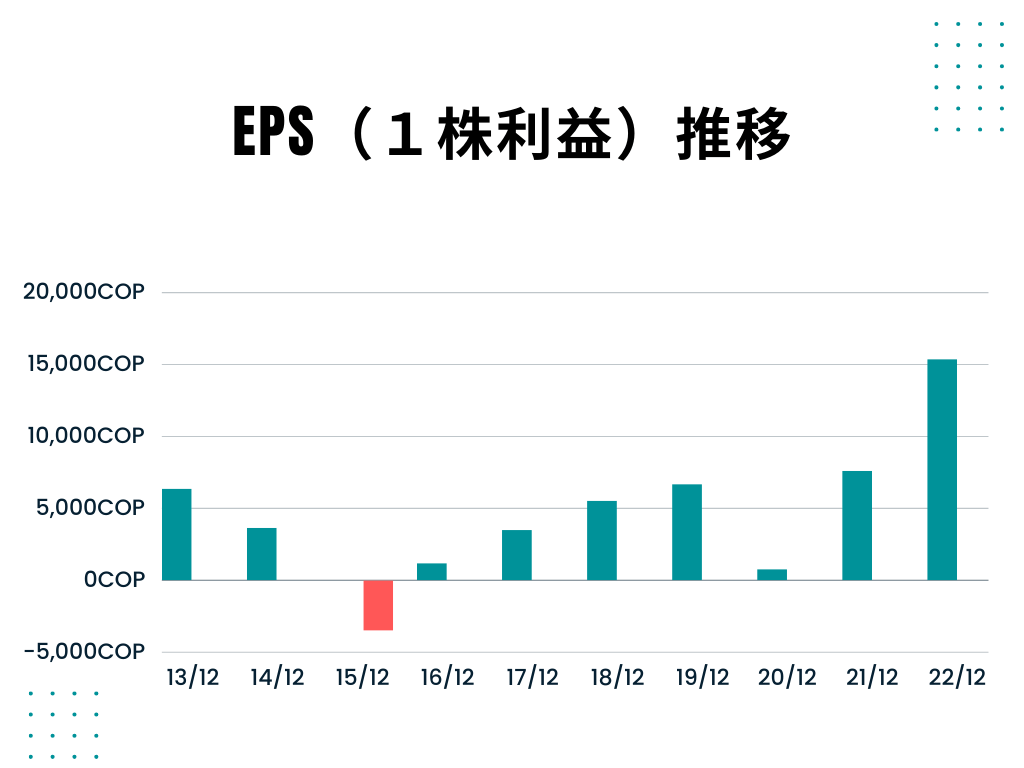

EPSは安定、成長しているか

- 景気敏感株

- 成長しているが安定感はなし

- 同じテーマのINPEXと似ている

同じ石油がテーマで景気敏感株の

INPEXと比較すると、

EPS推移が似ていることがわかります。

どちらも景気敏感株なので

業績推移が似通ってきますね

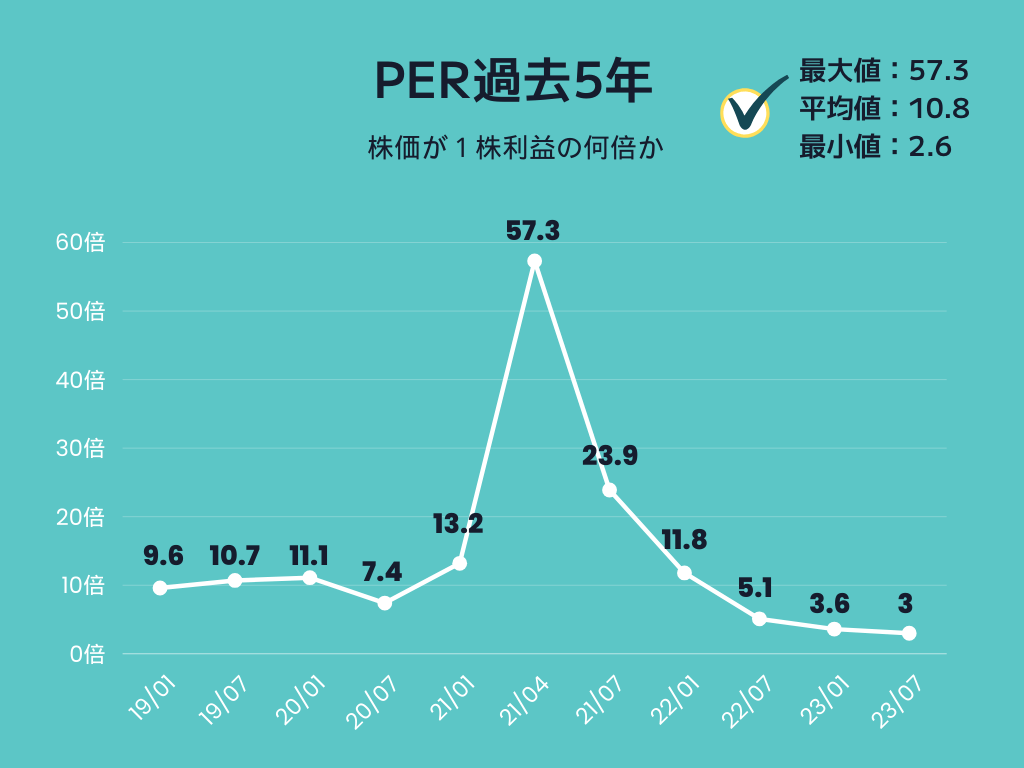

PERは5年レンジで低い水準か

- 過去5年で低い水準

- INPEXと似た推移

コロナによるEPSの下落により

一時57.3倍の割高株へなりました。

一方、翌年にはすぐにEPSを戻し

PERも過去より低い水準へなっています。

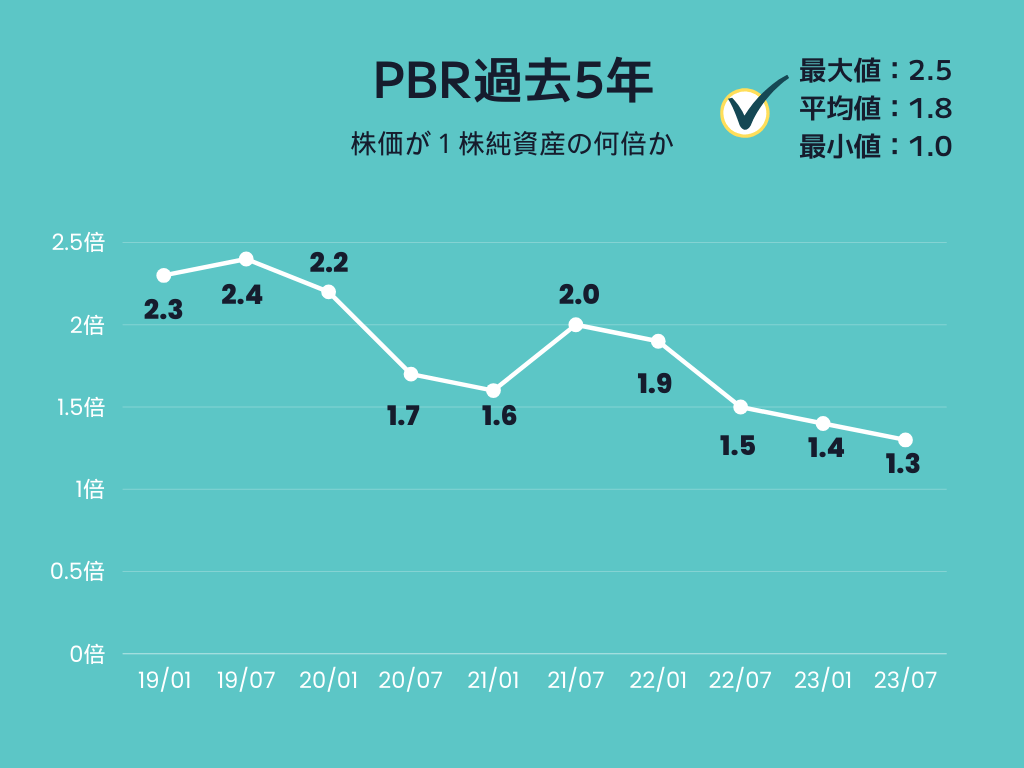

PBRは過去5年で低い水準か

- 5年レンジで低い水準

- BPSは右肩上がり

- 財務安定力が高い

株価の下落により

PBRが下がっているのかと思いましたが、

2021年からBPS(一株あたりの純資産)

は6割近く前年から右肩上がりで上昇し

財務安定力が高まっていることがわかります。

売上高営業利益率は10%以上か

- 営業利益率は10%を余裕で超える

営業利益率は10%を

余裕で超えた水準のため

かなり競争力があると言える。

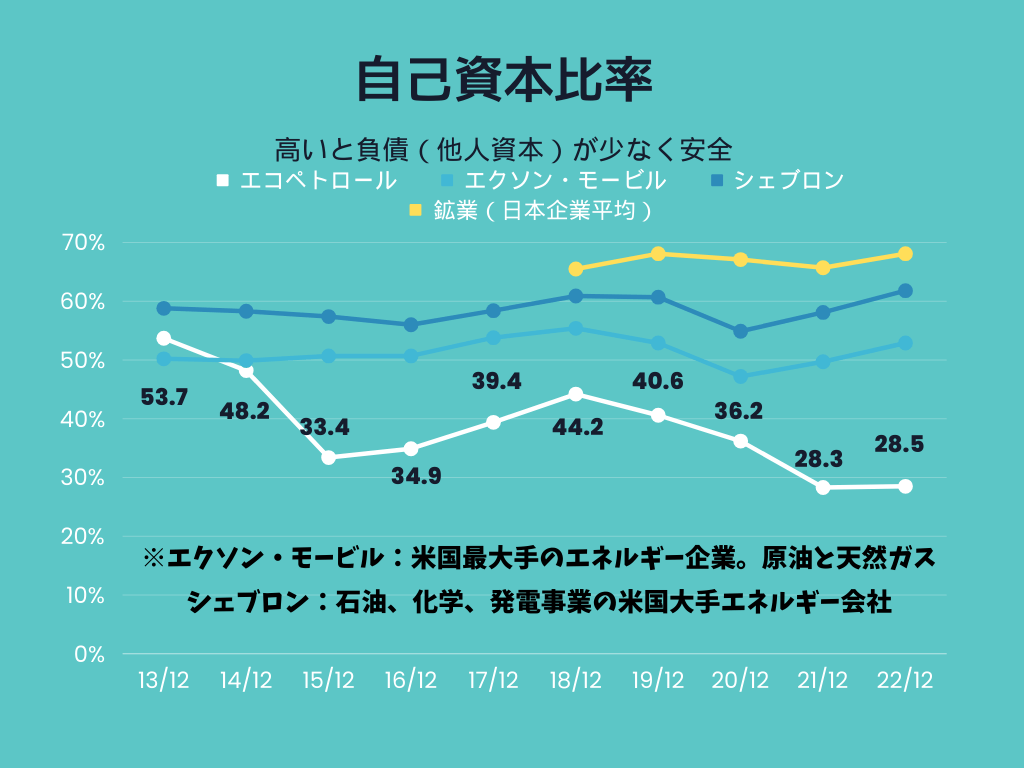

自己資本比率は業界平均より高いか

- 同業他社と比べ低い水準

- 有利子負債は130%越え

- 利息の返済を賄えない危険な状態

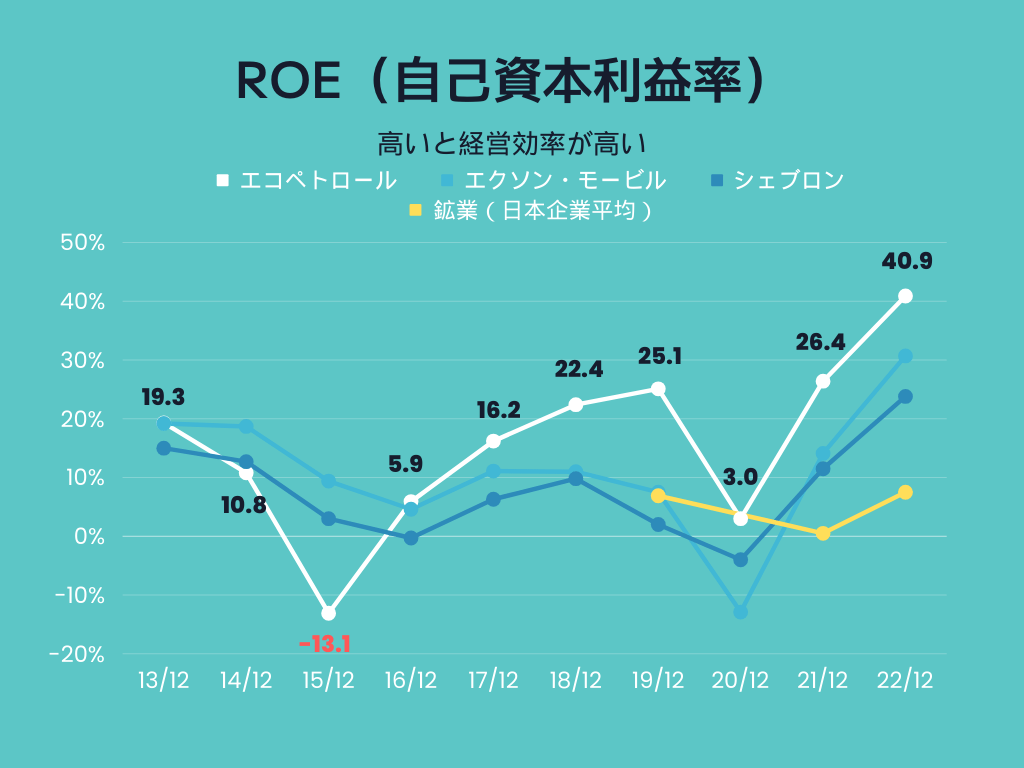

比較企業は石油とガスがテーマの

時価総額が1位と2位の銘柄です。

- 1位:エクソン・モービル

- 2位:シェブロン

年々自己資本比率が

減少しているのが気になります。

有利子負債比率が100%を超え

利息のある返済を自己資本だけで

まかなえない状態になっています。

危険な負債状況

④PBRで「純資産が右肩上がり」

で財務安定性が高まっている

としましたが、

負債の状況を加味すると

純資産の増加以上に借入が大きくなっており

有利子負債が増加し危険だといえます。

ROEは業界平均より高いか

- 同業他社と比べ高い水準

- ⑥の影響で高く誤魔化せている

しかし、⑥自己資本比率が

低いことが原因で

ROEが高くなっていると考えられます。

そのため手放しで喜べない状況です。

まとめ

『割安で利益効率がいいがリスキーな銘柄』

割安で利益効率がいいがリスキーな銘柄

- 割安で利益効率は良い

- コロンビア政府次第で変動する利回り

- 景気敏感株によるEPSの不安定さ

- 有利子負債130%の財務懸念点

一方で、

- コロンビア政府次第で変動する利回り

- 景気敏感株によるEPSの不安定さ

- 有利子負債130%の財務懸念点

といった、決して無視はできない

リスクを内包した銘柄となっている。

高すぎる配当利回りは

コロンビア政府の思惑なので

財務的な問題点からくる高配当ではないです。

政府の思惑が変わった際に

利回り低下を妥協できるなら

投資候補になりうる、おもしろい銘柄だと思います。

コメント

コメント一覧 (3件)

Xから来ました!

大変参考になり、有難いです。

Xからありがとうございます。

参考になりましたら嬉しいです!

ペトロブラスともに大変参考になりました。両社に投資しています。リスクは認識しているつおりですが、流動性があること、この高配当は魅力です。引き続きよろしくお願いします。