『控え目な利回りだが、安定成長の銘柄』

- 連続増配で安定的な成長

- 現在は少し物足りない利回り

- PER・PBRは少し割高感

株の初心者におすすめ銘柄としてよく紹介されているNTT(日本電信電話)。今回は、そんなNTTに投資する上で最低限頭に入れておきたい7項目のファンダ分析と企業概要についてまとめていきます。

- 企業概要を知りたい

- TOBとは何か知りたい

- 最低限のファンダ分析を知りたい

NTT[日本電信電話](9432)

国内通信事業最大手

NTTは日本電信電話公社が

1985年に民営化して発足しました。

通信事業に競争力を持たせる狙いでしたが、

NTTの独占力が問題視され

次々と分社化されます。

| 1985年 | 電電公社を民営化し NTTを発足 |

| 87年 | NTTが各証券取引所に 株式を上場 |

| 88年 | NTTデータを分社化 |

| 92年 | NTTドコモを分社化 |

| 98年 | ドコモが東証一部に上場 |

| 99年 | NTTが持ち株会社化 東西、ドコモ、コミュニケーションズなどのグループ体制に |

| 2020年 | NTTがドコモの 完全子会社化を発表 |

ドコモを完全子会社化

NTTは2020年に4.3兆円で

一般株主が持つ3割強のドコモの株式を

TOB(株式公開買い付け)で取得しました。

結果、ドコモを完全子会社化し

地域電話を独占、

携帯、光回線も高シェアです。

ファンダメンタル分析

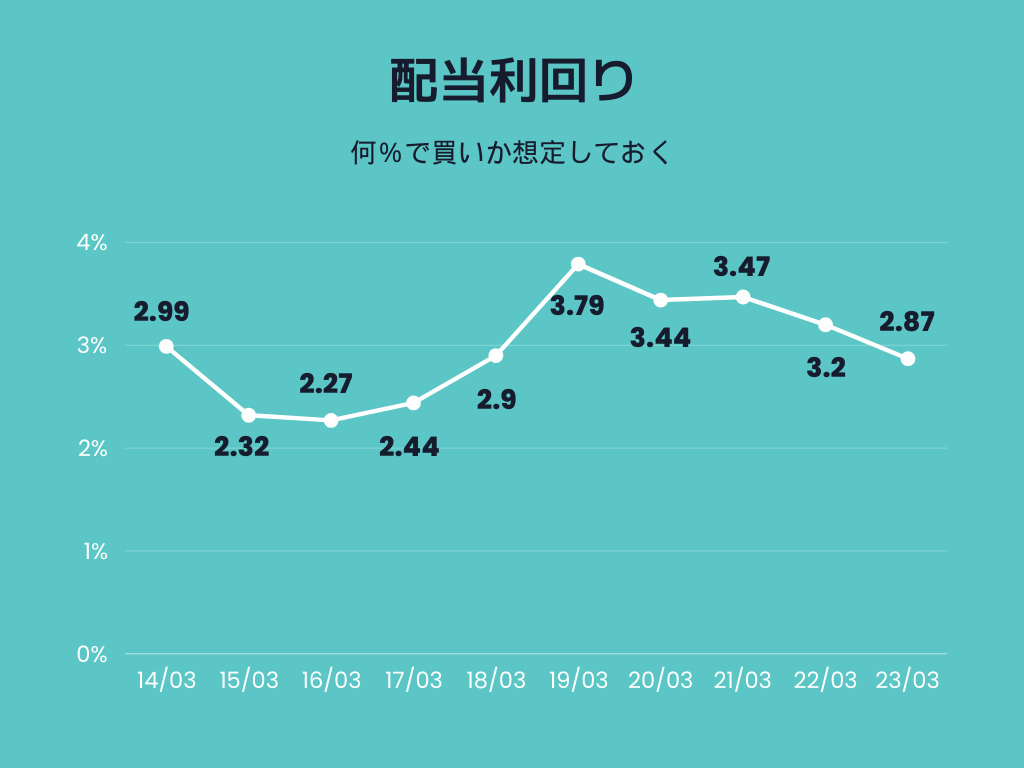

配当利回りに納得できるか

- 利回りは現在控えめ

- 配当は連続増配

- 配当性向30〜40%

利回りは2.88%と少し控えめですが

配当推移は右肩上がりで

毎年増配しています。

配当性向は

30〜40%付近を前後しており

無理して増配している様子はありません。

EPSは安定、成長しているか

- 長期で見れば右肩上がり

- ストック型ビジネス

- 2018年で会計基準変更

通信業は利用者が継続して支払う

「ストック型ビジネス」のため

安定した利益が見込めます。

NTTのEPS計測は2018年を境に

米国会計基準から国際会計基準へと

変化しています。

理由は「資本市場における財務情報の国際的な比較可能性の向上等を目的」としています。

PERは5年レンジで低い水準か

- 平均より少し高い

- 基本的に11倍を横に推移

過去5年平均値は11.2倍

現在は11.7倍で平均より多少高い数値。

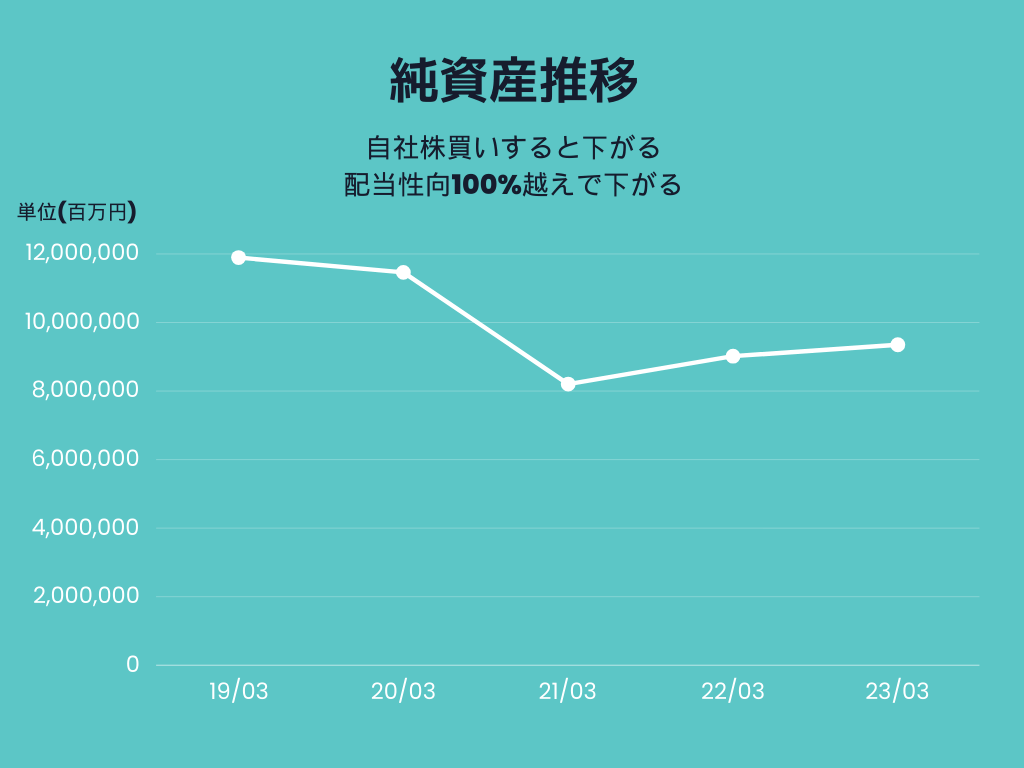

PBRは5年レンジで低い水準か

- PBRは5年レンジで高い水準

- 原因は純資産の減少

- 自社株買いの影響

PBR推移は過去5年で

かなり上昇しています。

- EPSは上昇した

- PERは上昇していない

PBRの上昇理由

実際に純資産推移を

見てみると右肩下がりなのが

見て取れます。

純資産が減少する理由としては

自社株買い、もしくは

配当性向100%越えでの配当になります。

自社株買いは嬉しいですが

高配当株投資のPBRジャンルとしては

割高という判断にしておきます。

売上高営業利益率は10%以上か

- 安定して10%以上の利益率

- 経営の安定性が高い

平均して10%以上の

利益率は確保されています。

自己資本比率は業界平均より高いか

- 業界平均よりも低い数字

- 子会社化も多少影響

通信・情報業セクターの

業界平均と比較して

NTTは近年、低い水準となっています。

完全子会社化の際、

有利子負債が増加したことが原因で

2021年以降自己資本比率が減少しました。

一方で、子会社化前も

約40%を推移しており業界平均よりも

低い水準となっています。

ROEは業界平均より高いか

- 業界と比較して高水準

- 高い経営効率を保つ

業界平均と比較して

かなりの高水準です。

自己資本比率が業界平均より低いことが

ROEの高さに影響していますが

それでもかなりの高水準です。

高い経営効率で

投資家のお金を

上手に回しているといえます。

まとめ

『控え目な利回りだが、安定成長の銘柄』

利回りが少し低いが、安定して成長している企業

- 連続増配で安定的な成長

- 現在は少し物足りない利回り

- PER・PBRは少し割高感

高配当株投資としてみると

少し物足りない利回りだが

安定的に成長している。

配当も連続増配なので

増配を見越して

今の利回りでも割安時には買っていきたい。

コメント

コメント一覧 (3件)

思ったより評価点低いですね。

3段階だとすごく良い項目のプラスが弱いのかな?

昨年夏に投資を始めて初期に少しだけ購入してずっと持ってます。

あんまり変化無いな〜と思って買い増ししてませんでしたが、ここに来てもっと買っとけば…と後悔です(笑)

たかさんコメントありがとうございます!

利回り、PER・PBRは自分が納得できる私的な投資タイミングなので、

投資タイミングを除いた点数は3/4点ですね!

分かります去年まで170円台だったのに今は…笑

なるほど、そういう見方をすると高得点ですね!

分析を参考にさせていただくと、手堅さは抜群ですね!

一株単価が低いので、少しずつ買って積み立てていくのに最適ですね〜